[경제] “화웨이 때문에…” 도전받는 ‘황’웨이

-

2회 연결

본문

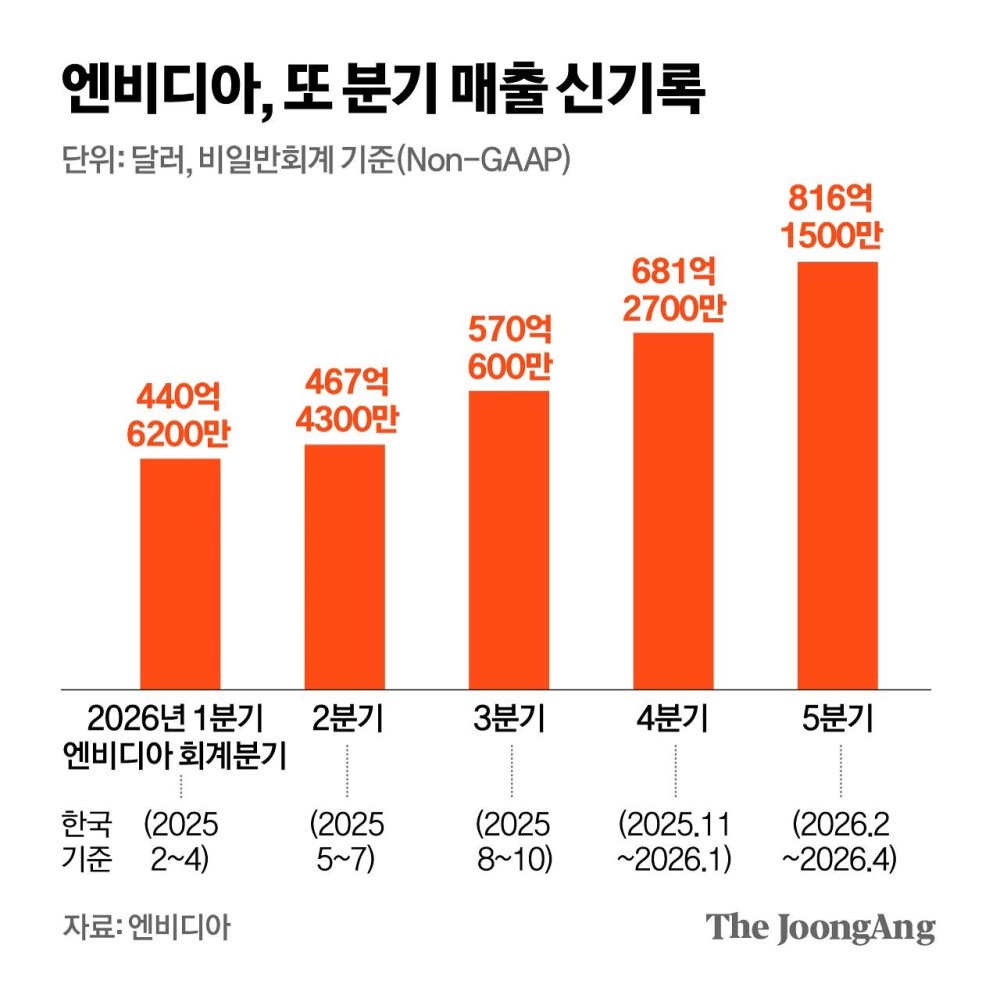

엔비디아가 또다시 시장의 기대를 뛰어넘는 ‘어닝 서프라이즈’를 기록하며 인공지능(AI) 생태계의 절대 강자임을 입증했다. 엔비디아는 20일(현지시간) 1분기(2~4월) 실적 발표를 통해 전년 동기 대비 85% 급증한 816억1500만 달러(약 122조원)의 매출을 기록했다고 밝혔다. 월가의 전망(788억5000만 달러)을 훌쩍 넘어선 수치로, 12개 분기 연속 최고 분기 매출 신기록을 경신했다.

정근영 디자이너

전체 매출의 92%는 데이터센터(DC) 부문이 견인했다. 구체적으로 AI 연산을 담당하는 데이터센터 컴퓨트가 77% 증가한 604억 달러, 데이터 전송을 담당하는 데이터센터 네트워킹은 199% 늘어난 148억 달러를 기록했다. 그래픽처리장치(GPU)뿐 아니라, AI 데이터센터 안 GPU끼리 초고속으로 연결하는 네트워크 장비까지 잘 팔고 있다는 걸 의미한다.

2분기 전망도 긍정적이다. 엔비디아는 블룸버그가 집계한 시장 평균 예상치(870억 달러)를 상회하는 910억 달러를 제시했다. 젠슨 황 엔비디아 최고경영자(CEO)는 “스스로 판단하고 행동하는 ‘에이전틱 AI’가 도래하면서 AI 인프라 수요가 포물선 형태(기하급수적)로 폭발하고 있다”고 강조했다. 엔비디아는 현재 약 1조 달러(1502조원) 규모인 빅테크의 AI 인프라 투자액이 2030년까지 3조~4조 달러로 확대될 수 있다고 내다봤다.

눈여겨볼 대목은 사업 부문 체계의 재편이다. 기존 4개(DC·게임 및 AI PC·전문가용 그래픽·자동차 및 로봇) 부문을 ‘DC’와 ‘에지(Edge) 컴퓨팅’ 양대 축으로 단순화했다. 전체 사업 구조를 DC 중심으로 재편해 종합 AI 생태계를 부각하려는 전략으로 풀이된다.

다만 화려한 성적표에도 시장의 반응은 미지근했다. 엔비디아 주가는 실적 발표 전 정규장에서 1.30% 상승했으나, 발표 직후 시간외거래에서는 오히려 1.2% 안팎의 하락세를 보였다. ‘한없이 높아진 눈높이’와 ‘시장의 경쟁 심화’에 대한 우려가 확산한 탓으로 풀이된다.

엔비디아가 제시한 2분기 전망치(910억 달러)는 일부 월가 큰손들이 기대했던 전망치(960억 달러)에는 미치지 못했다. 라이벌 AMD는 ‘탈(脫)엔비디아’ 움직임에 힘입어 시장 점유율을 넓히고 있고, 핵심 고객사였던 구글은 자체 AI 칩(TPU)을 앞세워 독자적인 클라우드 인프라 구축을 공식화했다.

엔비디아의 고객이 빅테크(구글·마이크로소프트·메타 등)에 지나치게 집중돼 있다는 우려도 나온다. 이들 중 하나라도 설비투자(Capex)를 줄이기 시작하면 엔비디아 매출은 흔들릴 수 있다. 여기에 미국의 대중(對中) 수출 통제 여파로 거대 시장인 중국 내 AI 칩 주도권을 현지 기업인 화웨이에 내주게 된 점도 뼈아프다. 중국 시장은 한때 엔비디아 AI DC 매출의 최소 5분의 1을 차지할 정도로 컸지만, 미국이 AI 칩 수출 규제에 나서면서 현재 중국 시장 매출은 제로(0원)가 됐다.

황 CEO는 미국 CNBC와 인터뷰에서 “화웨이는 기록적인 한 해를 보냈고 내년에도 놀라운 성과를 거둘 것으로 보인다”며 “우리는 사실상 중국 시장을 그들에게 내준 셈”이라고 말했다. 최근 트럼프 미국 대통령 방중 등으로 중국 수출 재개방 가능성이 커지고 있는 것에 대해선 “애널리스트와 투자자들에게 ‘아무것도 기대하지 말라’고 전했다”며 신중한 입장을 보였다.

공급 과열과 주가 선반영에 대한 경계론도 만만치 않다. 미국 이마케터의 제이콥 본 애널리스트는 “관건은 엔비디아가 이 AI 인프라 투자 열기를 적어도 2028년까지 지속할 수 있음을 투자자들에게 스스로 증명해내는 것”이라고 강조했다.

댓글목록 0