[경제] ‘AI 거품론’ 잠재웠지만…엔비디아 앞엔 ‘2개의 복병’

-

1회 연결

본문

4분기 ‘깜작 실적’ 이면

인공지능(AI) 반도체 시장을 주도해온 엔비디아가 ‘AI 거품론’을 잠재웠다. 지난 4분기(2024년 11월~2025년 1월) 실적이 시장 예상치를 웃돌면서다. 다만 올해는 지난해와 같은 고속 질주는 어려울 수 있다. 가팔랐던 성장세가 둔화한 조짐이 뚜렷해졌기 때문이다.

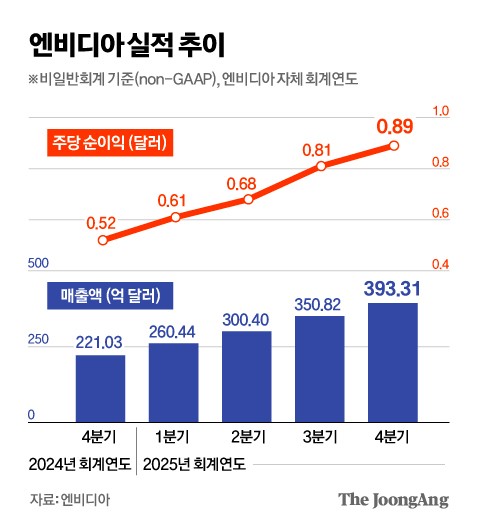

26일(현지시간) 엔비디아는 지난 4분기 393억3100만 달러(약 56조원)의 매출과 0.89달러(1277원)의 주당 순이익을 기록했다고 밝혔다. 매출은 전년 동기 대비 78% 늘어, 시장조사업체 LSEG가 집계한 월가 예상치(380억5000만 달러)보다 3.3% 높았다. 주당 순이익도 예상치(0.84달러)를 넘어섰다.

김영옥 기자

이번 엔비디아 실적을 견인한 건 AI 반도체였다. 그래픽처리장치(GPU)가 포함된 데이터센터 부문 매출은 전년 대비 93% 급증한 356억 달러를 기록했다. 전체 매출의 91%다. 이 비중은 1년 전 83%, 2년 전 60%에서 지속해서 증가하고 있다.

효자는 지난해 초 공개한 차세대 AI 반도체 ‘블랙웰’이었다. 엔비디아는 지난 4분기 블랙웰 매출이 110억 달러였다고 밝혔다. 젠슨 황 최고경영자(CEO)는 이날 실적발표 콘퍼런스콜에서 “블랙웰은 가장 빠르게 판매량이 성장한 제품”이라며 “블랙웰 매출은 대규모 클라우드 서비스 업체들이 주도했다”고 밝혔다. 반면 기존 주력 제품인 그래픽프로세서(GPU) 부문 매출(25억달러)은 블랙웰의 4분의 1에도 못 미쳤다. 제이콥 본 이마케터 기술 애널리스트는 AFP에 “이번 실적은 엔비디아가 계속해서 AI 환경을 선도하고 있다는 점을 재확인했다”라고 평가했다.

기대 이상의 엔비디아 실적은 한국 반도체 기업에도 반가운 소식이다. AI 칩에 들어가는 최첨단 HBM의 대다수를 SK하이닉스와 삼성전자가 제공하고 있어서다. 블랙웰 GPU에 탑재되는 HBM은 현재 SK하이닉스가 독점 공급 중이고 삼성전자는 오는 2분기부터 본격 납품을 추진 중이다.

엔비디아는 향후 목표도 높게 세웠다. 이날 1분기(2025년 2~4월) 매출 전망치를 430억 달러로 제시했다. 시장 예상치(417억8000만 달러)를 웃돈다. 하반기엔 블랙웰보다 성능을 개선한 ‘블랙웰 울트라’를 출시해 AI 칩 패권을 이어가겠다고도 한다. 블랙웰 울트라에는 HBM3E 12단 제품이 탑재될 전망이라, SK하이닉스의 실적에도 긍정적 영향을 미칠 수 있다.

하지만 하방 압력 요인도 곳곳에 있다. 엔비디아의 4분기 매출 성장률(78%)은 지난 7개 분기 중 가장 낮다. 지난해 1분기 262%→2분기 122%→3분기 94%→4분기 78%로 성장률이 둔화하고 있다. 중국 AI 스타트업 딥시크의 ‘저비용·고효율’ AI 모델 발표 이후 고가의 엔비디아 칩 수요가 줄어들 것이란 전망도 향후 지켜봐야할 포인트다. 엔비디아는 블랙웰 같은 고가의 칩 위주로 팔기 때문이다.

미·중 갈등이 지금보다 더 격화될 경우도 문제다. 로이터에 따르면 현재 중국에서 텐센트·알리바바 등 빅테크 기업을 중심으로 엔비디아의 저사양 칩 H20 주문량이 급증하고 있다. 미국 트럼프 행정부의 대중국 수출 규제가 강화되기 전에 물량을 확보하려는 움직임인데, 미국의 제재 수위에 따라 중국발 수요는 급격히 꺾일 수 있다. 블룸버그는 미국이 엔비디아의 반도체 수량과 유형을 더욱 제한할 것으로 내다봤다. 이날 황 CEO는 “4분기 중국 매출은 직전 분기와 비슷했지만, 수출 규제 이후엔 절반가량으로 줄었다”고 말했다.

댓글목록 0