[경제] 올 2분기 성장률 0.6% 반등…관세 불확실성 속 수출·소비 회복

-

2회 연결

본문

한국 경제가 올해 2분기(4~6월)에 0.6% 성장했다. 반도체와 석유·화학 업종을 중심으로 수출이 호조를 보이고, 비상계엄에 추락했던 소비 경기가 살아난 덕분이다. 1분기 역성장 충격에서 벗어나 일단 한숨을 돌렸지만 미국과의 관세 협상이 변수다. 미·일이 합의한 15%보다 높은 수준으로 상호관세가 정해지면 올해 성장률이 0.8% 밑으로 추락할 수 있다고 한은은 진단했다.

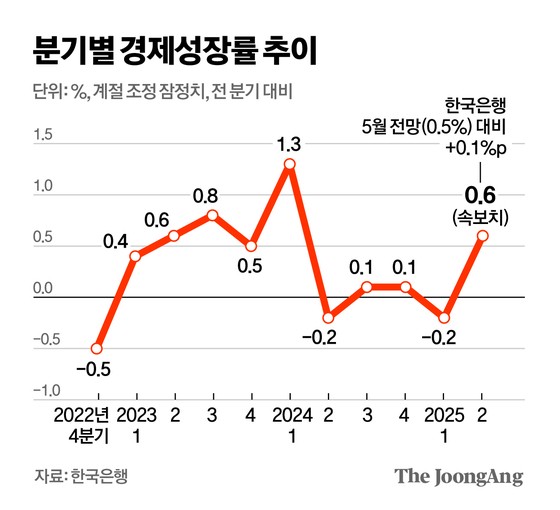

24일 한국은행에 따르면 올해 2분기 국내총생산(GDP)은 전 분기 대비 0.6%(속보치) 증가했다. 소수점 둘째 자리까지 하면 0.61%다. 지난 5월 한국은행이 전망한 수치(0.5%)를 소폭 웃돌았다. 전년 동기 대비로도 0.5% 성장했다.

바닥에 머물렀던 경제성장률이 간만에 고개를 들었다. 지난해 1분기 1.2% 상승(이하 전기 대비)했던 성장률은 2분기 -0.2%로 추락했고 3·4분기 각각 0.1% 그쳤다. 올 1분기엔 비상계엄 여파로 -0.2% 뒷걸음질 했다가 2분기 들어서야 반등했다. 1분기 성장률 추락에 따른 기저효과(비교 대상 수치가 지나치게 낮거나 높아 나타나는 통계 착시) 영향이 컸다. 수출·소비도 성장률 회복에 한몫 했다.

분기별 경제성장률 추이 그래픽 이미지. [자료제공=한국은행]

수출은 1분기 부진(-0.6%)을 딛고 2분기 반도체, 석유·화학제품 등을 중심으로 4.2% 증가했다. 계엄·탄핵 등 정치적 불확실성으로 1분기 침체(-0.1%)했던 민간 소비는 2분기 승용차와 오락·문화 등을 중심으로 0.5% 증가했다. 이동원 한은 경제통계2국장은 “4월보다는 5월, 5월보다는 6월이 (소비가) 더 좋아졌다”며 “정치적 불확실성이 해소되면서 억눌렸던 소비심리가 살아났고, 주식시장의 호조도 긍정적으로 작용했다”고 설명했다. 정부 소비도 유방암과 어린이 대상 고난도 수술 보장이 확대되며 건강보험 급여비 중심으로 1.2% 늘었다. 정부 소비 증가율은 2022년 4분기 이후 최고치를 기록했다.

하지만 1분기 건설투자(-1.5%)와 설비투자(-1.5%) 부진은 여전했다. 특히 건설투자는 부동산 프로젝트파이낸싱(PF) 부실 등 영향으로 착공이 줄어 지난해 2분기부터 감소세를 이어오고 있다. 올 1분기에 건설투자는 성장률을 0.4%포인트 끌어내렸는데(기여도), 2분기에도 0.2%포인트 낮췄다. 이 국장은 “건설투자는 부진이 완화된 정도”라며 “그동안의 착공 실적, 선행지표, 건설 수주 동향을 보면 빠르게 회복하기는 어려울 것 같다”고 설명했다.

2분기 국내총소득(GNI)은 전 분기 대비 1.3% 늘어, GDP 성장률(0.6%)을 웃돌았다. GNI는 수출입가격 등 교역 조건 변화를 감안해, 실제 소득이 얼마나 되고 얼마나 살 수 있는지 보여주는 지표다. 2분기에는 원유·화학제품의 수입품 가격이 수출품 가격보다 크게 하락한 것이 GNI가 상승하는 데 주된 영향을 미쳤다.

올 2분기 들어 성장률이 반등하긴 했지만 연간 1%를 넘을지는 여전히 불투명하다. 지난 5월 한은은 연간 경제성장률을 0.8%로 전망했다. 민생회복 소비쿠폰 등 2차 추경 효과(0.1%포인트)를 더하면 0.9%가 된다. 하반기 성장률이 0.8% 이상이어야 연간 1% 턱걸이가 가능하다는 게 한은의 설명이다. 앞서 국제통화기금(IMF)과 경제협력개발기구(OECD)는 한국의 올해 성장률을 1%로, 아시아개발은행(ADB)은 0.8%로 각각 전망했다.

가장 큰 걸림돌은 미국 관세 변수다. 이날 한은은 지난 5월 전망한 연 0.8% 성장률을 달성하려면 미·일이 합의한 상호관세(15%) 수준에서 한국과 미국이 합의해야 한다고 진단했다. 석병훈 이화여대 경제학과 교수는 “한국 전체 수출에서 대미·대중 수출이 40% 이상 차지하기 때문에, 한·미 협상뿐 아니라, 미·중 협상도 어떻게 되는지가 상당히 중요하다”고 짚었다.

주원 현대경제연구원 경제연구실장은 “2분기 GDP의 반등은 올 1분기 마이너스(-) 성장에 따른 기저효과가 크고, (상승 폭도) 생각보다 약한 수준”이라며 “관세 협상 결과가 일본보다 좋게 나오지 않는다면 연간 1% 성장률이 나오기는 쉽지 않다”고 말했다. 다만 유진투자증권 이정훈 이코노미스트는 “소비 쿠폰은 차치하더라도 금리 인하에 따라 부채 부담은 팬데믹 이전에 근접했고, 최근 주가 상승은 그 자체로 소비심리를 개선시키는 요인”이라며 “하반기부터 내수를 중심으로 반등 폭이 커질 것”이라고 내다봤다.

댓글목록 0