[경제] 해외 ‘역직구’, 직구의 5분의 1…‘천송이 코트’ 논란 10년인데, 가입 불편 여전

-

3회 연결

본문

외국인이 인터넷을 통해 한국 제품을 사는 ‘역직구’ 시장이 제대로 성장하지 못하는 건 까다로운 회원가입과 결제 방식 때문이라고 한국은행이 진단했다.

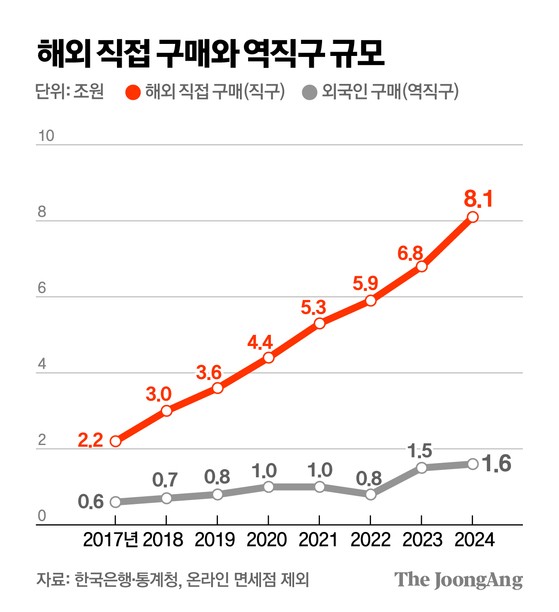

한은이 28일 발간한 ‘외국인의 국내 상품 인터넷 직접 구매(역직구) 활성화 방안‘ 보고서 내용이다. 한은이 통계청 자료를 분석한 결과, 지난해 국내 소비자가 해외 사이트를 통해 직접 구매(직구)한 액수는 8조1000억원이었다. 외국인의 역직구는 지난해 1조6000억원으로, 국내 소비자의 직구 규모와 비교해 5분의 1에 그쳤다.

직구 시장은 2017년부터 지난해까지 연평균 20.1%씩 꾸준히 성장했다. 직구 시장 확대는 국내 소비자가 주로 찾는 온라인 쇼핑몰의 순위에 영향을 미칠 정도다. 올해 1월 기준 국내 사용자 수를 기준으로 쿠팡이 1위였고, 이어 중국계 회사인 알리익스프레스와 테무가 각각 2위와 3위에 올랐다.

김주원 기자

반면 역직구 시장은 같은 기간 연평균 14.7% 성장하는 데 머물렀다. 2021~2022년엔 마이너스 성장세를 보이기도 했다. 2014년 이른바 ‘천송이 코트’ 논란으로 액티브X·공인인증서 의무 사용 규정이 사라졌지만, 외국 소비자가 느끼는 문턱은 여전히 높았다. 한은은 보고서에서 “K팝과 K뷰티 등 한국 문화에 대한 관심이 높아진 가운데, 회원가입이나 결제 과정의 불편함이 역직구 시장의 발목을 잡았다”고 분석했다.

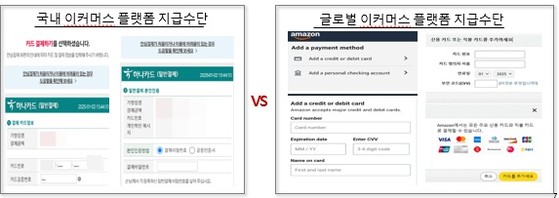

한은 조사 결과 대부분의 국내 이커머스 플랫폼은 회원가입 과정에서 국내에서 개통한 휴대전화로 본인 인증을 요구했다. 보고서를 작성한 추승우 한은 전자금융팀 차장은 “법적 의무 사항은 아니지만, 주민등록번호를 가지고 개통한 국내 휴대전화 번호를 요구해 명의도용을 막고, (개인 정보를 통해) 타깃 마케팅에 활용하는 것이 업계의 관행으로 굳어졌다”고 설명했다.

이와 달리 아마존ㆍ알리익스프레스 등 글로벌 플랫폼은 e메일 주소나 국내외 상관없이 휴대전화 번호만 입력하면 일회용 비밀번호의 발송·회신을 통해 가입이 가능하다.

국내 이커머스 플랫폼과 글로벌 이커머스 플랫폼 회원가입 절차 비교. 한국은행 제공

결제 방식도 국제 흐름에 뒤처졌다고 한은은 지적했다. 업계에서 조사를 했더니 비자·마스터카드 등 해외에서 발급한 신용카드 결제가 가능한 국내 온라인 가맹점 비중은 3~4%에 불과했다. 국내 이커머스 플랫폼 중 해외 간편지급 서비스 이용이 가능한 경우도 많지 않았다. 알리익스프레스와 테무에선 네이버페이·카카오페이 등 한국식 간편결제 사용이 가능한 것과 대조된다.

국내 이커머스 플랫폼과 글로벌 이커머스 플랫폼 결제 방식 비교. 한국은행 제공.

외국 소비자의 요구를 반영해 최근 쿠팡 글로벌이나 무신사 글로벌 등 일부 대형 쇼핑몰을 중심으로 별도의 외국인 전용 사이트를 만들고 있다. 하지만 원하는 물건을 곧바로 손쉽게 사고 싶은 외국인 소비자의 욕구를 따라가기엔 역부족이다.

실제 외국인이 해외 발급 카드를 국내에서 사용한 비중은 대면 거래가 81%로 대부분을 차지했다. 역직구가 포함된 비대면 거래는 19%에 그쳤다. 비대면 거래 비중은 중국(62%), 인도(48%) 등 아시아 주요국과 비교해도 크게 낮다. 역직구보다는 한국으로 여행을 와서 직접 카드를 쓰는 비율이 그만큼 높다는 의미다.

한은은 이런 문제를 해결할 방안으로 ▶e메일ㆍ전화번호 기반의 사용자 인증 방식 도입 ▶해외 신용카드 등 결제수단 허용 ▶국내외 간편결제 연계 시스템 구축 등을 제시했다. 추승우 차장은 “역직구는 해외 판로를 개척하기 어려운 중소기업·소상공인에게는 중요한 기회가 될 수 있다”며 “인공지능(AI) 기반 이상 거래 탐지 시스템(FDS) 등 보안기술을 활용하면 결제 사기 리스크(위험)도 관리할 수 있다”고 밝혔다.

댓글목록 0