[경제] HD현대重-현대미포 합병...“건조능력 키워 미국, 동남아 수요 대비”

-

2회 연결

본문

울산 HD현대중공업 조선소의 모습. 사진 HD현대

글로벌 해양방산 수요가 확대되는 가운데 HD현대중공업과 HD현대미포조선이 27일 합병을 결정했다. ‘마스가(MASGA·미국 조선업을 다시 위대하게)’ 프로젝트 본격 가동에 대비하고 동남아 등 떠오르는 방산 시장을 공략하기 위한 사업 재편이라는 분석이 나온다.

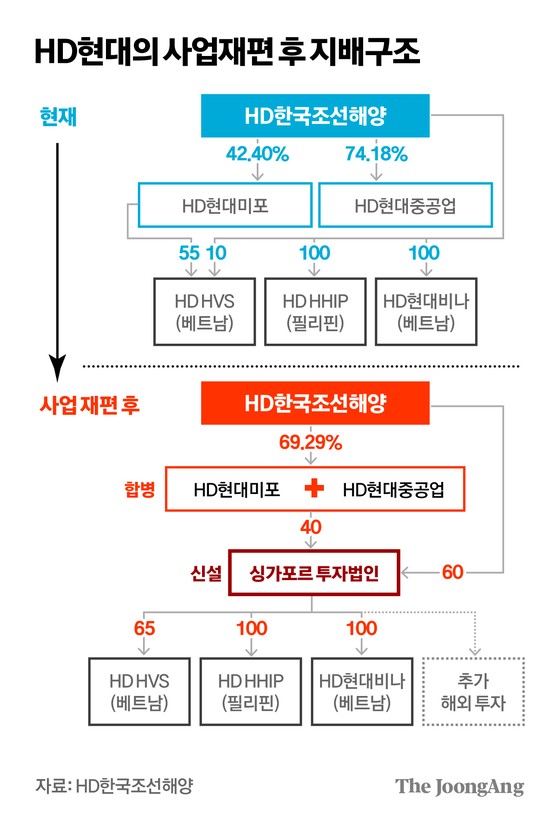

HD현대의 조선부문 중간지주사인 HD한국조선해양과 자회사 HD현대중공업·HD현대미포는 각각 이사회를 개최하고 ‘HD현대중공업-HD현대미포 합병’ 안건을 의결했다. HD현대중공업이 존속법인이며 HD현대미포는 흡수합병된다. 합병 비율은 HD현대미포 보통주 1주당 HD현대중공업 보통주 0.4059146주가 배정된다. 두 회사는 임시 주주총회와 기업결합 심사를 거쳐 12월 통합 HD현대중공업을 공식 출범할 계획이다.

HD한국조선해양은 “양사의 역량과 자원을 결집해 글로벌 시장 경쟁력을 강화하고, 미래 성장 기회를 극대화하기 위한 합병”이라며 “마스가 및 K-방산을 주도하는 글로벌 리더로 도약하겠다”고 밝혔다.

두 회사의 합병은 HD현대중공업의 점유율을 크게 높일 전망이다. 한국조선해양플랜트협회에 따르면 지난해 HD현대중공업은 273만1000GT(국내 점유율 14.7%), HD현대미포는 179만6000GT(9.6%)를 수주했다. 합병 시 점유율은 24.3%로 오른다. HD현대중공업 점유율이 2023년(33.0%), 2022년(27.0%) 수치를 회복하면 합병 후에는 40% 이상의 점유율을 기록할 가능성도 있다. 한화오션(24.6%)에 크게 앞선다.

시너지도 주목된다. HD현대중공업은 대형 액화천연가스(LNG) 운반선과 컨테이너선에 강점을, HD현대미포는 중형 컨테이너선, 석유화학제품운반선, 자동차운반선에서 경쟁력을 갖고 있다. HD한국조선해양 관계자는 “중·대형 조선사의 합병은 시장 확대와 포트폴리오 보강에서 유리하다”고 전망했다.

김경진 기자

방산 부문 경쟁력도 강화될 전망이다. HD현대중공업은 국내 최다인 106척의 함정을 건조한 업체로 구축함, 호위함, 잠수함, 고속정 등을 생산하고 있다. 여기에 HD현대미포의 도크를 활용해 중형 함정 건조 능력까지 확보할 수 있다. 영국의 군사 전문지 ‘제인스’에 따르면, 향후 10년간 예상되는 글로벌 함정 신규 계약 시장 규모는 약 2100척, 3600억 달러(약 503조원)에 달한다.

HD한국조선해양은 이날 “HD현대미포는 연간 70척의 건조 능력을 갖고 있지만 최근 45척 수준에 머물렀다”라며 “HD현대미포의 도크 2기를 미국 등 글로벌 방산 수출을 위해 활용할 것”이라고 했다.

양종서 한국수출입은행 수석연구원은 “자국 군함의 해외 건조를 금지하는 미국의 ‘반스-톨레프슨법’ 때문에 당장은 국내에서 신조를 하지 못하지만, 장기적으로는 한국이 규제 예외를 받을 가능성이 있다”며 “이번 합병은 이에 대비하고, 중국과의 갈등으로 중형 군함 수요가 늘고 있는 동남아 시장을 노린 포석도 있다”고 평가했다.

HD한국조선해양과 통합 HD현대중공업은 오는 12월 싱가포르에 투자법인을 세워 동남아 거점을 통합 관리할 예정이다. 현재 운영 중인 HD현대베트남조선, HD현대중공업필리핀, HD현대비나(가칭·현두산비나)를 묶어 관리하면서 신규 사업장도 발굴한다는 구상이다. 업계 관계자는 “한국에서 동남아 개별 조선소를 직접 관리하기엔 한계가 있었기 때문에 싱가포르에 컨트롤타워를 세운 것”이라고 설명했다.

댓글목록 0