[경제] “원료 사고 월급 줘야 하는데…” 중기 대출 문턱 높인 5대 은행

-

3회 연결

본문

대출로 본 중기 불황

서울 성동구에서 의류 공장을 운영하는 A씨는 올해 들어 계속 자금난에 시달리고 있다. 경기가 나빠지면서 중국에서 수입한 원단은 창고에 쌓여갔다. 대금은 달러로 결제하는데 환율이 들썩일 때마다 비용 부담은 커졌다. 급한 불을 끄기 위해 은행에 운전자금 대출을 신청했으나 거절당했다. A씨는 “재료 구매나 월급 등 공장을 운영할 자금이 부족했다”며 “결국 거주 중인 아파트까지 담보로 맡긴 후 5억원을 빌릴 수 있었다”고 말했다.

경기 침체의 직격탄을 맞은 중소기업(개인사업자 포함)이 말그대로 설상가상이다. 경기 침체에 따른 수익성 악화에 더해, 자금 조달에서도 어려움을 겪고 있다. 올해 들어 5대 시중은행(국민·신한·우리·하나·NH농협은행)의 중소기업 대출 증가액은 대기업 대출 증가액의 절반에도 못 미쳤다.

박경민 기자

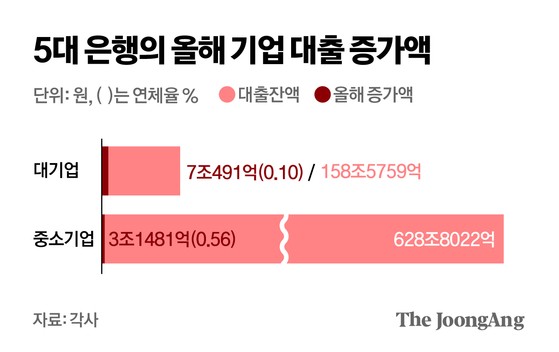

8일 5대 은행에 따르면 중소기업 대출 잔액은 7월 말 628조8022억원으로 올해 들어 3조1481억원 증가했다. 같은 기간 대기업 대출 잔액은 158조5759억원으로 중소기업의 4분의 1 수준이었다. 하지만 증가액은 7조491억원으로 중소기업의 두 배를 넘었다.

5대 은행뿐만 아니다. 전체 예금은행에서 올해 중소기업 대출 증가액이 크게 줄었다. 한국은행에 따르면 연초 이후 7월까지 예금은행의 중소기업 대출 증가액은 16조7000억원을 기록했다. 이는 2021년부터 4년 동안 1~7월 평균 증가액(41조2000억원)의 40.5%에 불과했다. 그나마 대기업 대출은 올해 14조6000억원 늘어 같은 기간(2021~2024년) 평균 증가액(17조3000억원)의 85%를 유지했다.

은행이 잇따라 중소기업의 대출 문턱을 높인 데는 이유가 있다. 대출의 질이 나빠지면서 건전성 관리에 나선 것이다. 5대 은행의 중소기업 대출 연체율은 올해 6월 말 기준 평균 0.56%로 1년 전(0.43%)보다 0.13%포인트 상승했다. 0.1%인 대기업 연체율과 비교하면 높은 편이다. 익명을 요구한 은행권 관계자는 “중소기업은 부동산 임대업 비중도 큰데 요즘 공실이 늘면서 연체율이 뛰고 있다”며 “리스크 관리 차원에서 신용등급이나 담보 조건을 높일 수밖에 없다”고 말했다.

이른바 ‘불황형 대출’ 현상이 나타나고 있는 점도 불안한 신호다. 당장 생존을 위해 직원 월급이나 원료 구입비에 쓰이는 운전자금 대출은 늘어난 반면, 성장동력 확보에 필요한 시설투자는 줄었다.

IBK기업은행의 ‘중소기업 금융실태조사’에 따르면 13만7021곳의 중소기업은 ‘올해 자금이 필요한 이유’를 묻는 질문에 응답자의 90.6%가 ‘구매대금 지급’을 꼽았다. 인건비 지급(37.8%)과 대출원리금 상환(4.7%) 등이 뒤를 이었다. 기업 미래를 준비하는 설비투자(4.1%)와 연구개발(2.2%)은 뒷순위로 밀렸다. 실제 5대 은행의 중기대출을 살펴보면 올해 운전자금 대출 증가율을 0.6%로 시설자금 대출 증가율(0.43%)을 웃돌았다.

다만 한은은 기업대출이 하반기에 늘 것으로 전망했다. 6.27 대출 규제 이후 가계대출 총량 목표가 축소되면서 은행은 기업대출 공급으로 방향을 틀 것으로 예상하기 때문이다. 더욱이 정부가 은행에 ‘이자놀이’ 대신 기업대출·모험자본 등 생산적 금융과 중소기업 금융 지원을 압박하고 있다.

석병훈 이화여대 경제학과 교수는 “한계기업의 연명을 돕기보다는 경쟁력 있는 강소기업을 선별해 지원하고, 이들이 성장할 수 있는 경영 환경을 마련해줘야 한다”고 강조했다.

댓글목록 0