[사회] 연 6만% 이자 챙긴 악질 사채조직…못 갚으면 차용증 셀카 SNS 박제

-

17회 연결

본문

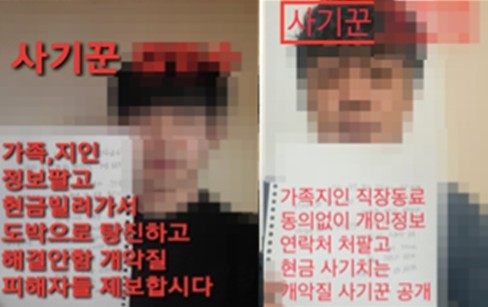

사채조직이 제작한 피해자 얼굴이 담긴 협박용 '수배 전단'. 사진 서울경찰청

급전이 필요한 사람들을 상대로 소액을 빌려준 뒤 지인과 가족을 협박해 최대 6만%의 이자를 뜯어낸 불법 사채업자 일당이 붙잡혔다. 이들은 은행 ‘ATM 스마트·간편출금’ 기능을 불법 사채 수금 창구로 악용하고, 소셜네트워크서비스(SNS)에 신상을 박제하는 등 악질적 추심을 일삼은 것으로 나타났다.

서울경찰청 광역수사단 형사기동대는 40대 사채 조직 총책 등 총 17명을 대부업법 위반, 범죄단체조직 등 혐의로 검찰에 송치했다고 11일 밝혔다. 이들 중 11명은 구속됐다. 경찰은 조직에 대포폰을 제공한 15명도 전기통신사업법 위반 등 혐의로 불구속 송치했다. 사채업자들은 2020년 7월부터 지난해 11월까지 피해자 103명을 상대로 약 7억1000만 원을 빌려주고 18억 원을 상환받았다. 가족·친구·선후배 등 지인으로 구성된 조직은 영업팀, 추심팀, 출금팀으로 역할을 나눠 운영됐다고 한다.

'ATM 스마트출금' 허점 이용

이 조직은 ‘ATM 스마트출금’ 기능을 이용해 범죄 수익을 챙겼다. 스마트출금은 스마트폰만 있으면 카드나 통장 없이도 100만원 이하 소액을 ATM에서 출금할 수 있는 기능이다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)과 인터넷은행(토스·케이뱅크·카카오뱅크) 등 은행 앱에서 이 기능을 제공하고 있다.

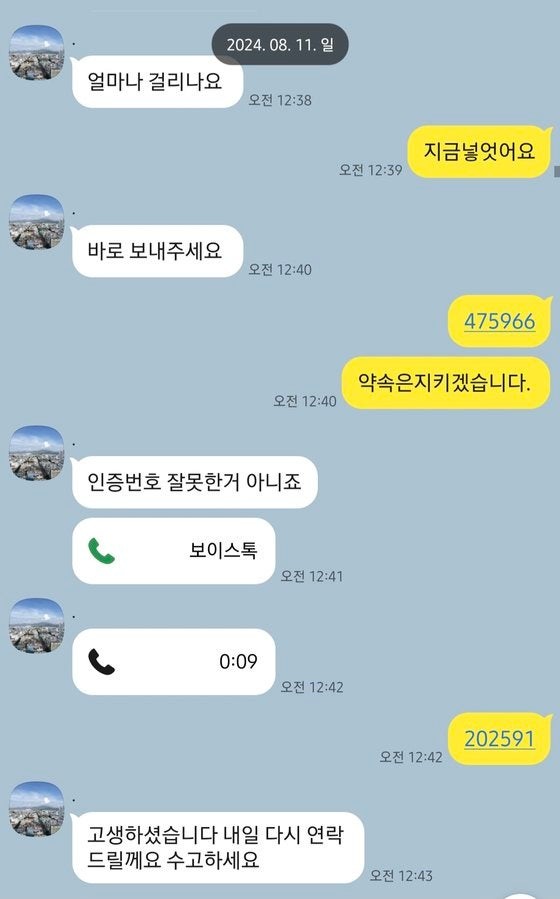

직장인 최모(36)씨는 스마트출금 사채업자에게 5년간 약 4000만원을 준 뒤에야 협박에서 벗어날 수 있었다. 이들은 ATM 스마트출금 방식을 이용해 수금을 했다. 사진 최씨 제공

사채 조직은 은행 앱에 나타나는 인증번호만 있으면 통장·신용카드 없이 타인도 현금을 찾을 수 있는 스마트출금의 허점을 노렸다. 피해자가 본인 은행 앱 화면에 뜬 인증번호를 실시간으로 알려주면, 출금책이 ATM에 가서 인증번호를 입력하고 원리금을 회수하는 방식이었다. 출금책은 인적이 드물고 폐쇄회로(CC)TV가 없는 ATM을 미리 물색한 뒤 번호판 없는 오토바이를 타고 헬멧·마스크 등을 착용해 수사망을 피했다.

이들은 인터넷 카페에서 ‘신용불량자 대출 가능’ 등 문구를 내걸고 급전이 필요한 사람을 유인했다. SNS를 통해 비대면으로 대출 심사를 진행한 뒤 가족, 지인 연락처 10개와 자필 차용증 인증 사진을 담보로 받아갔다. 주로 10만~30만원 소액을 빌려주고 6일 뒤 연 4000% 이자를 붙여 돈을 돌려받았다. 6일 내 상환하지 않을 경우 하루에 5만원 연장비를 부과했다.

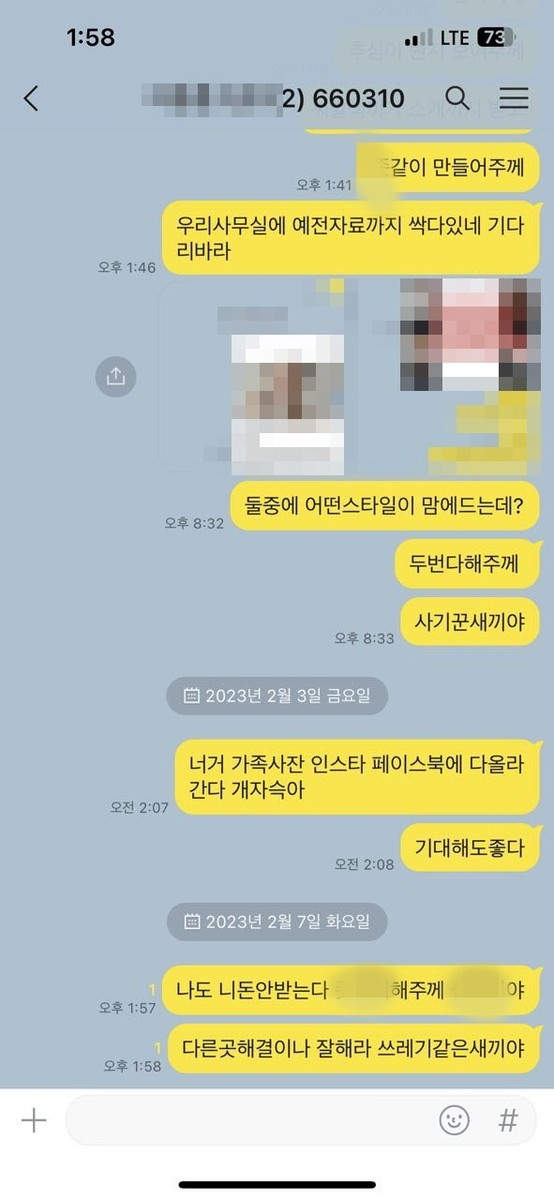

제때 빚을 갚지 못하면 여러 단계에 걸친 악랄한 추심이 시작됐다. 처음엔 영업팀 담당자가 욕설·조롱성 메시지를 보내면서 개별 추심을 벌였다. 이후엔 추심팀이 가세해 피해자를 심리적으로 위축시켰다. 심지어 가족·지인이 포함된 단체 채팅방을 개설해 차용증 인증 셀카를 유포하거나 페이스북에 피해자 정보와 차용증 셀카를 박제해 망신을 줬다.

경찰에 붙잡힌 ATM 스마트출금 사채조직의 협박 예시. 사진 서울경찰청

경찰은 이들 사무실에서 피해자 사진과 함께 “사기꾼을 공개 수배한다”는 내용이 적힌 ‘추심 협박용 전단’을 대량으로 발견하기도 했다. 경찰은 조직원들이 전단을 피해자 거주지 인근에 뿌려 협박하려 한 것으로 보고 있다.

7000만원 빌려주고 이자 9000만원 받아내

피해자의 빚은 한팀끼리 짜고 치는 일명 ‘감기’(돌림 대출) 수법으로 순식간에 불어났다. ‘한 바퀴 감는다’는 뜻으로 다중 채무를 유도하는 전형적 방식이다. 피해자 A씨는 돈을 갚지 못할 때마다 새로운 사채업자를 소개받았다. 사실 이들은 같은 조직원이었다. A씨는 이 조직에 204회에 걸쳐 7000만원을 대출받고 이자 9000만원을 더해 총 1억6000만원을 갚았다고 한다. 다른 피해자 B씨는 2023년 5월 30만원을 빌린 뒤 약 7개월 뒤 311만원(연이율 6만8377%)을 갚기도 했다.

이날 경찰은 기소 전 추징보전 조치로 15억 원 상당의 범죄수익을 동결했다고 밝혔다. 경찰은 또 ATM 스마트출금을 악용한 범죄를 막을 수 있게 금융감독원에 제도 개선책도 제안했다. 개선책에는 인증번호 대신 QR코드 방식으로 변경하는 대안이 포함됐다. QR코드 방식은 계좌주가 직접 ATM 앞에 서야만 스마트출금이 가능하기 때문에 출금책에게 악용될 소지가 적다. 본인 인증이 이뤄진 스마트폰과 실제 입금 위치 간 거리가 멀면 추가 확인을 거치는 방식도 제안됐다고 한다.

최재호 서울경찰청 형사기동대 3팀장은 “살인적인 이자율 부과와 연장비까지 받는 건 금융이 아니라 범죄”라며 “개정된 대부업법에 따라 초고금리·반사회적 대부계약은 원리금을 갚지 않아도 된다”고 말했다.

댓글목록 0