[경제] 은행 ELS 설명 엉터리였는데…배상 한푼도 못받는 50대 왜 [Q&A]

-

10회 연결

본문

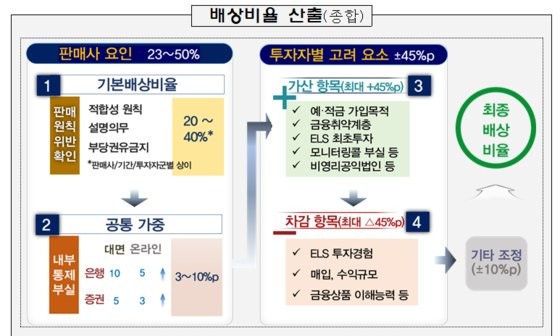

금융감독원은 11일 발표한 홍콩H지수 기초 주가연계증권(ELS) 분쟁조정기준안에서 판매사뿐 아니라 투자자 특성을 세부적으로 나눴다. 과거 ELS 투자 경험, ELS 누적 수익, 고령자 등에 따라 배상 비율은 0~100%까지 다양하다. 특히 은행의 책임이 있더라도 투자 경험이 많고, 그동안 ELS의 누적 수익이 손실을 초과할 경우엔 배상을 받지 못할 수 있다. 금감원 조정기준안에 따라 ELS로 손실을 본 투자자의 사례별로 배상 비율을 문답 형식으로 정리했다.

- 지난 2021년 1월 80대 A씨는 예금 통장을 만들기 위해 은행을 찾았다. 그는 그날 창구 직원에게 ELS 상품을 권유받아 2500만원을 투자했다. 하지만 지난 1월 손실만 손에 쥐었다. 은행은 투자 위험을 제대로 알리지 않았고, 무리하게 상품 가입을 권유한 것으로 조사됐다. 특히 A씨가 80대임에도 불구하고 고령 투자자를 보호하기 위한 투자숙려제도를 이행하지 않았다. A씨의 배상비율은 어떻게 될까.

- 금감원 조정기준안에 따르면 75%가 예상된다. A씨가 우선 확인해야 할 건 '기본배상비율'이다. 불완전판매 여부에 따라 기본 배상비율이 20~40%까지 정해진다. 불완전판매 여부를 판단하는 기준은 세 가지다. ①적합성 원칙(투자자 특성에 적합한 상품을 권할 의무)을 지켰는지(위반 시 20%) ②설명의무를 다했는지(20%) ③부당권유가 있었는지(25%)다. 모두 자본시장법이 금지하는 행위다. 이 중 2~3가지 기준을 동시에 어길 경우 배상비율은 30~40%로 높아진다. A씨에게 상품을 판매한 은행은 세 가지 모두 위반해 40%의 기본 배상비율이 정해졌다. 은행이 판매 목표를 과도하게 설정하는 등 내부 통제가 잘 이뤄지지 않은 점도 배상 비율을 10%포인트 끌어올렸다. 여기에 가입 당시 80대인 점(+10%포인트), 고령자 보호 기준이 제대로 작동하지 않은 점(+5%포인트)이 고려됐다. A씨가 예·적금 등 원금이 보장되는 상품 가입을 위해 은행에 방문했다는 점(+10%포인트)까지 더하면 배상 비율은 75%다. 만일 A씨가 과거 ELS 가입 경험이 없거나, 은퇴자 등 금융취약계층이라면 5%포인트씩 더 받을 수 있다.

- 지난 2021년 4월 70대 초반 B씨는 은행 직원으로부터 ELS 상품을 권유받아 6000만원을 투자했다. 하지만 다음 달 만기에 손실 발생 가능성이 있다. 해당 은행은 투자 성향에 맞지 않는데도 상품을 권유하고, 투자 위험도 제대로 알리지 않은 것으로 드러났다. B씨 배상비율은.

- 예상 배상 비율은 45%다. 판매사가 적합성 원칙과 설명의무 등 2가지 원칙을 위반했기 때문에 B씨의 기본 배상비율은 30%다. 해당 은행의 내부 통제가 잘 이뤄지지 않았기 때문에 10%포인트 배상 비율이 더해진다. B씨가 가입 당시 65세 이상이란 점에서 5%포인트가 더해졌다. B씨는 2021년 처음으로 ELS 상품에 가입한, ELS 초보자라는 점을 고려해 5% 포인트가 가산됐다. 다만 상품 가입 금액이 6000만원으로 5000만원을 초과해 5% 줄었다. 가입 금액 기준에 따라 배상 비율이 깎인다. 금액 기준은 5000만원 초과~1억원 이하(-5%포인트), 1억원 초과~2억원 이하(-7%포인트), 2억원 초과(-10%포인트)로 가입 금액이 많을수록 감점 비율도 커진다.

ELS 그래픽 관련

- 50대 중반 투자자 C씨는 지난 2021년 1월 은행에서 ELS 상품에 1억원을 가입했다가 손실을 봤다. 창구 직원은 투자 위험 일부를 누락하는 등 설명의무를 위반한데다 투자 권유 서류도 보관하지 않았다. 다만 C씨는 과거 ELS 상품을 62차례 가입해 대부분 수익을 거뒀다. 손실 경험은 한번 뿐이다. C씨도 배상받을 수 있을까.

- C씨의 배상비율은 0%에 근접할 것으로 예상된다. 예컨대 은행의 설명의무 위반과 내부통제 부실, 투자 권유 자료 분실은 35%의 배상 비율을 인정받을 수 있다. 문제는 C씨의 투자 경험을 비추어봤을 때 그에게도 책임이 있다고 판단할 수 있다는 점이다. 금감원 조정기준안에 따르면 20회 ELS에 가입한 투자자부터 배상 비율이 차감된다. 수차례 투자를 하다 보면 ELS의 손실 가능성을 인지할 수 있어서다. 구체적인 기준을 살펴보면, 21~30회(-2%포인트), 31~40회(-5%포인트), 41~50회(-7%포인트), 51회 이상(-10%포인트) 등 ELS 상품 가입 횟수가 많을수록 차감되는 비율이 높아진다

- 투자 횟수뿐 아니라, 과거 ELS 투자 과정에서 위험을 인지한 경험이 있는지도 차감 요소다. 지연상환‧녹인(Knock-in, 손실 발생 구간)‧손실 경험에 따라 각각 5%포인트‧10%포인트‧15%포인트 깎는다. 60회 넘게 ELS 투자했다가 한번 손실 난 C씨는 여기서 15%포인트가 깎였다. 또 C씨처럼 과거 ELS 투자로 번 돈(누적이익)이 현재 조정 대상이 된 ELS 상품 손실보다 크면, 배상 비율은 10%포인트 깎인다. 다만 과거 수익이 있다고 해서 이를 배상금액과 직접 상계하지는 않는다.

- 투자 자료 관리 부실’도 판매사 배상 비율을 더하는 요소다. ①판매사가 서류상 가입인 성명‧서명을 누락하거나 ②모니터링 콜을 하지 않거나 ③투자 권유 자료를 보관하지 않았거나 ④녹취제도 운영이 미흡했을 경우에는 각각 5%포인트 가산된다. 다만 합산 시 최대 10%포인트로 제한했다.

- 그렇다면 언제 배상 받을 수 있을까.

- 판매사가 이번 조정기준안에 따라 자율적으로 배상안을 제안하고, 투자자가 이를 수용하는 절차가 필요하다. 자율배상으로 합의가 이뤄지지 않는다면 분쟁조정 절차를 택할 수 있다. 금감원은 4월부터 대표 사례에 대해 분쟁조정위원회를 개최하는 등 분쟁 조정을 진행할 계획이다. 절차는 추가 사실 조사ㆍ검토→분쟁조정위원회 회부→조정결정 통보→당사자 수락ㆍ거부→당사자 수락 시 조정성립’으로 진행된다. 기간은 평균 2~3달 소요된다.

0

로그인 후 추천을 하실 수 있습니다.

SNS

댓글목록 0