[경제] 다주택자 “매도냐 증여냐”…순간의 선택 ‘5억’ 좌우한다

-

11회 연결

본문

다주택자 양도소득세 중과 유예 종료가 석 달 앞으로 다가오면서 다주택자들의 발걸음이 바빠지고 있다. 9일 업계에 따르면 세무사 사무소와 주요 은행 지점에 주택을 매도 또는 증여했을 때 세금 차이 등을 문의하는 다주택자의 상담이 크게 늘었다.

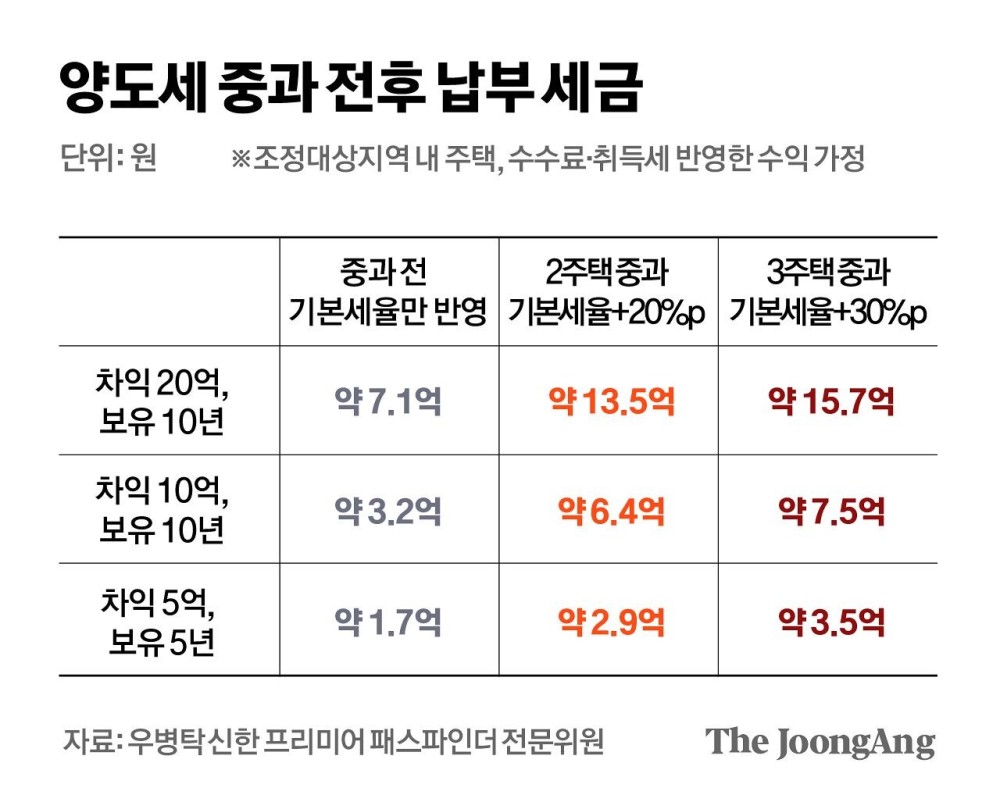

우선 1~2년 내 집을 처분할 계획이 있었다면 5월 9일 양도세 중과 유예 기한 안에 파는 게 유리하다. 우병탁 신한 프리미어 패스파인더 전문위원에게 의뢰해 분석한 결과다. 조정대상지역 내 2주택을 갖고 있는 A씨가 10년 전 단독 명의로 10억원에 매입한 주택을 20억원에 매각한다고 가정하면, 5월 9일 이전에는 양도세가 3억2891만원 부과된다. 기본세율(6∼45%)에, 장기보유특별공제(10년 20%)까지 적용받아서다.

하지만 5월 10일 이후 팔게 되면 양도세가 6억4076만원으로 배가량 껑충 뛴다. 기본세율에 20%포인트가 더 얹어지고(중과), 장기보유특별공제는 받지 못하기 때문이다. 3주택자라면 30%포인트가 중과돼 양도세로만 7억5000만원 정도를 내야 한다.

박경민 기자

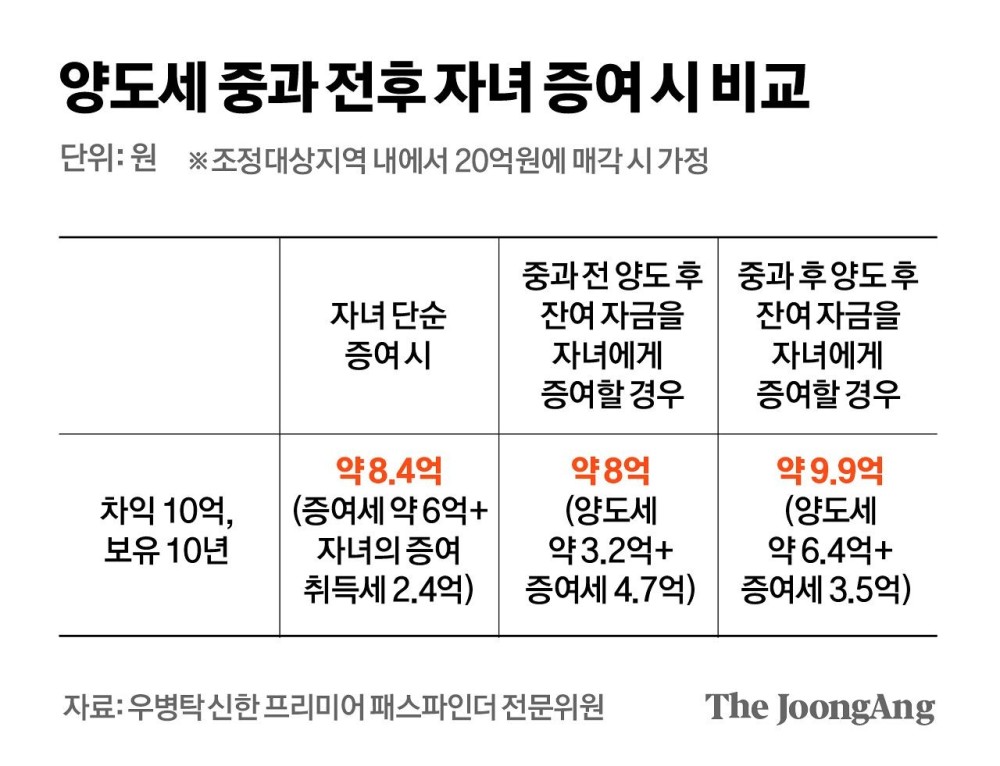

A씨가 이 주택을 자녀에게 증여할 계획이라면 상황은 더 복잡해진다. 먼저 이 주택을 자녀에게 단순 증여하면, 자녀가 내야 할 증여세가 6억140만원이다. 여기에 증여 취득세(2억4800만원)까지 더하면 증여에 드는 세금만 총 8억4940만원이다. 증여 비용이 중과 전 양도세(3억2891만원)보다 약 5억2000만원 많이 드는 셈이다.

집을 파는 것(양도)이 자녀 등에게 증여하는 것보다 당장 세금 측면에선 유리하지만, 이후 상황까지 따지면 얘기가 달라진다. A씨가 주택을 매도 후 발생한 수익을 자녀에게 증여하는 경우까지 계산해 봐야 하기 때문이다. 5월 9일 이전에 주택을 매도해 양도세(3억2891만원)를 납부한 후 남은 자금은 약 16억7100만원이다. 이를 자녀에게 증여한다면 현금에 대한 증여세로 4억7400만원이 부과된다. 결과적으로 총 8억300만원이 든다. 5월 10일 이후 양도세 중과 적용을 받게 되면 양도세(6억4000만원)는 배가량 는다. 남은 차액(13억6000만원)에 대한 증여세로 3억5300만원까지 내야 해서 총 9억9300만원이 들어간다.

우 전문위원은 “자녀에게 단순 증여(8억4940만원)와 양도 후 증여(8억300만원) 때 비용 차이가 크지 않고, 중과 이후엔 오히려 증여가 비용이 덜 든다”며 “이 때문에 양도 대신 자녀 증여를 택하는 다주택자도 있다”고 전했다. 다만 그는 “양도세 납부 후 남은 자금을 주식시장에 넣는 등 다양한 사례가 나오고 있다”며 “이번 계기로 주택을 정리하려는 다주택자가 많아 매물이 더 나올 것”이라고 내다봤다.

박경민 기자

부동산 빅데이터업체 아실에 따르면 이날 기준 서울 아파트·오피스텔 매물은 총 5만9606건이다. 이재명 대통령이 양도세 중과 유예 종료 방침을 밝힌 지난달 23일 이후 6.0% 증가했다. 서울 강남구 역삼동의 한 공인중개사는 “정부가 향후 보유세를 올릴 것으로 예상해 소득이 없는 일부 고령의 다주택자들이 집을 내놓고 있다”고 전했다. 다만 거래가 바로 성사되지는 않는 모습이다. 25억원 초과 고가 주택은 최대 대출이 2억원 정도라 손바뀜이 쉽지 않다.

우 전문위원은 “(5월 10일) 양도세 중과 후엔 세 부담이 과해 다주택자 매물은 잘 나오지 않을 것”이라며 “급매물이 시장에서 소화되고 나면 집값이 다시 오를 수 있다”고 예상했다.

댓글목록 0