[경제] 20·30대 일단 ISA 가입해라…연금저축-IRP 활용법 총정리

-

33회 연결

본문

설 연휴가 지나면 연말정산 시즌도 사실상 마무리된다. 하지만 절세는 지금부터 시작이다. 당장 세뱃돈과 상여금을 어느 통장에 넣어야 다음 연말정산 때 웃을 수 있을까.

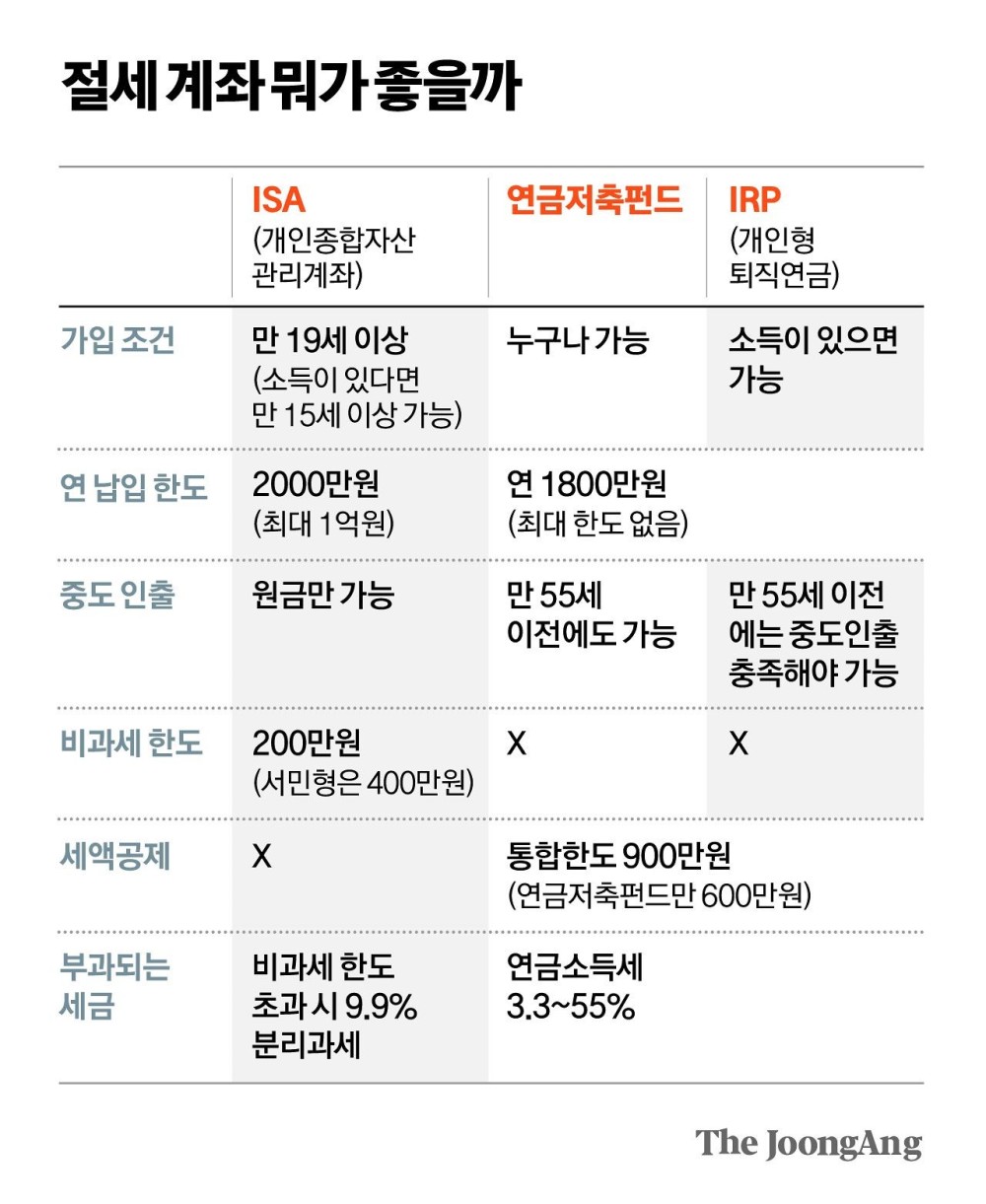

먼저 비교적 빨리 목돈이 필요한 20·30 세대에겐 ISA(개인종합자산관리계좌)가 적합하다. 의무가입기간 3년만 채워도 절세 혜택을 누릴 수 있기 때문이다. ISA는 만 19세 이상이면 가입할 수 있고, 만 15세 이상이어도 근로 소득이 있다면 가입 가능하다. ISA의 납입 한도는 최대 1억원, 연간 2000만원까지 가능하다.

돈 잡은 손 그래픽 이미지. 중앙포토

ISA의 장점은 계좌 안에서 예금과 상장지수펀드(ETF)는 물론 국내 상장 주식까지 여러 상품을 실시간으로 투자할 수 있다는 것이다. 여러 상품의 손익을 합쳐 계산한 뒤, 순이익 중 200만원까지 비과세 혜택을 받을 수 있다. 200만원을 넘는 수익에 대해서는 세율 9.9%로 분리과세한다. 서민형 ISA라면 최대 400만원까지 비과세 혜택을 받을 수 있다. 서민형 ISA는 종합소득이 연 3800만원 이하, 근로자의 경우 연 소득 5000만원 이하면 가입할 수 있다.

보통 일반 금융상품에서 발생한 소득에는 15.4%의 소득세가 부과된다. 또 만약 금융소득이 연 2000만원을 넘으면, 초과소득은 다른 종합소득과 합산해서 누진세율을 적용하는데 이 경우 다른 소득이 높으면 세 부담도 늘어난다.

만 19세가 안 돼 ISA에 가입하기 힘든 미성년자라면 연금저축펀드를 고려할만 하다. 가입조건이 없어 태어나자마자 가입 가능하고 누적 납입 한도도 없다. 연간으로는 1800만원까지 납입 가능하다. 연금저축펀드와 비슷한 IRP(개인형퇴직연금)의 경우 소득이 있어야 가입 가능하다.

다만 연금저축펀드는 만 55세 전에 인출하면 절세 혜택이 깎인다. 대신, 만 55세 이후에 수익을 연금으로 수령하면 ISA보다 낮은 세율(3.3~5.5%)로 연금 소득세를 부과한다. 중도 인출도 불가능한 건 아닌데 하게 되면 16.5% 세율로 분리 과세한다. 결혼이나 주택 자금으로 인출이 잦은 20·30 세대에게는 적합하지 않은 이유다. 또 연금저축펀드는 ETF 등 펀드 투자는 가능하지만, 개별 주식에는 투자할 수 없다.

차준홍 기자

절세 원리도 다르다. 일반형 ISA가 투자 수익을 냈을 때 200만원까지 세금 대상에서 빼준다면, 연금저축펀드는 수익과 별개로 납입만 하면 매년 연말정산 때 세액공제 혜택을 받을 수 있다. 납입금 기준 연금저축은 연 600만원까지, IRP를 합치면 연 900만원까지 세액공제 대상이다. 총급여가 5500만원 이하면 16.5%, 5500만원 초과면 13.2%의 공제율이 적용된다. 만약 급여가 5500만원 이하인 사람이 300만원을 연금저축펀드에 넣으면, 300만원의 16.5%인 49만5000원을 이미 낸 세금에서 환급받을 수 있다.

그렇다면 연말정산이 끝난 지금 무엇부터 해야 좋을까. 20대 이상이라면 일단 ISA에 가입하길 추천한다. 추가 여력이 있으면 연금저축펀드나 IRP도 가입하면 좋다. ISA 만기자금을 연금저축펀드나 IRP로 옮기면 전환금액의 10%(최대 300만원)를 연금계좌 세액공제 한도에 추가로 얹을 수도 있다.

댓글목록 0