[경제] [단독] '우리'부터 합니다…"홍콩 ELS 손…

-

21회 연결

본문

우리은행이 홍콩H지수 기초 주가연계증권(ELS) 손실에 대해 평균 배상 비율 40% 수준의 자율 배상에 나선다. 시중은행 가운데 가장 먼저 금융감독원의 분쟁조정기준안을 받아들이며 자율배상에 나서는 것이다. 우리은행은 22일 이사회에서 자율배상안 내용을 논의한 뒤 결의할 예정이다. 다른 시중은행도 배상 비율 검토를 마친 뒤 이르면 이달 말부터 발표에 나설 것으로 보인다.

20일 금융권에 따르면 우리은행의 투자 손실에 대한 가입자별 배상 비율이 20~60% 사이에 분포해, 평균 배상 비율이 40% 수준에 이를 것으로 파악된다. 지난 11일 금융감독원이 분쟁조정기준안을 발표하며 예상한 배상 비율에 부합하는 수준이다. 당시 이세훈 금감원 수석부원장은 “당사자와 판매자의 일방적인 책임을 배제할 수 없는 만큼 배상비율이 0~100%까지 나올 수 있다”면서도 “대부분의 경우 배상비율이 20∼60% 범위에 분포할 것”이라고 내다봤다.

금감원 분쟁조정기준안에 따르면 판매사와 투자자 특징에 따라 개별적인 배상 비율이 가산되거나 차감될 수 있다. 예를 들어 홍콩ELS에 1억원을 가입한 투자자가 50%의 원금 손실을 본 경우, 판매사의 불완전판매 여부나 투자자의 투자 경험·연령대 등을 고려해 배상 비율을 개별적으로 산정한다. 배상비율이 40%로 산정됐다면 손실액 5000만원 중 2000만원을 배상받는 셈이다.

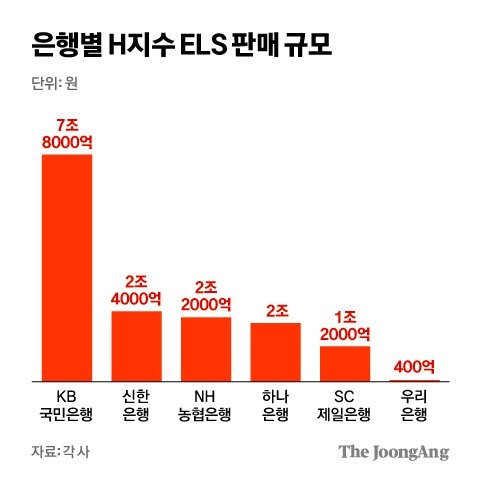

금감원 발표 이후 은행들은 분쟁조정기준안 수용 및 자율배상 여부를 검토하며 논의해왔다. 우리은행이 분쟁조정기준안을 토대로 선제적으로 자율배상에 나서게 된 건 판매액이 비교적 작아서다. 우리은행의 홍콩 ELS 판매 규모는 413억원으로, 첫 만기 도래분 손실률은 45% 수준이다. 예상 손실액에 평균 배상 비율 40%를 단순 적용하면 배상 규모는 100억원을 밑돈다. 우리은행은 다음 달 12일 처음으로 만기가 도래하는 43억원 규모의 홍콩 ELS에 대해 개별적인 배상 비율 확정에 나설 예정이다.

차준홍 기자

앞선 금감원의 현장 조사 대상에서도 제외됐던 우리은행이 금감원의 분쟁조정기준안을 준용해 자율배상안을 내놓은 건, 다른 은행에 압박으로 작용할 수 있다. 판매 규모가 2조원대인 신한(2조4000억원)‧NH농협(2조2000억원)‧하나은행(2조원)도 평균 배상 비율이 30~40%를 크게 벗어나지 않는 수준에서 자율배상에 나설 가능성이 점쳐진다. 한 금융업계 관계자는 “금감원 기준안을 토대로 해서 비율이 가산‧감산되는 걸 고려하면 배상 비율이 20~60% 사이에 고르게 분포될 가능성이 높을 것”으로 내다봤다. 상반기 만기 규모(신한 1조3329억원, 하나 7380억원, NH농협 7330억원)에다 손실률 50%, 배상 비율 40%를 단순 계산하면 배상 규모는 1400억원에서 2700억원 사이로 추정된다.

판매 규모가 7조원이 넘고, 상반기 만기 도래 규모가 4조7447억원에 이르는 KB국민은행의 경우 가장 부담이 크다. 일일이 사례를 들여다보고 배상 규모나 법적 쟁점을 검토하는 데에 상당한 시간이 걸릴 것으로 예상된다. 만일 손실률 50%, 배상 비율 40%를 단순 적용할 경우 배상 규모는 상반기에만 9500억원에 이른다. 판매액이 가장 많은 국민은행 입장에선 섣불리 자율배상안을 내놓았다간 판매 과정 중 잘못을 일부 시인하는 셈이 돼, 금감원으로부터 높은 수준의 제재를 받을 수 있다는 우려도 있는 것으로 알려졌다.

대부분 은행은 이달로 예정돼 있는 주주총회와 이사회에서 배상안을 두고 논의에 나설 것으로 전망된다. 이날 하나은행은 27일 임시 이사회를 열어 자율배상안을 논의하겠다고 밝혔다. 이르면 이달 말, 늦어도 다음 달 초 안에는 은행별로 구체적인 자율배상안 발표가 있을 거란 관측도 나온다. 고령 가입자 등 피해 회복이 시급한 집단에 대해 우선적으로 자율 배상에 나서는 방안 등도 거론된다. 또 다른 금융권 관계자는 “기본 배상비율, 가입 사례별 고려 요소 등을 분석하는 데에 많은 시간이 걸리는 것은 사실”이라면서도 “4월 초 전까지는 개괄적인 수준이라도 배상기준안을 내놓을 가능성이 높다”고 내다봤다.

댓글목록 0