[경제] 수수료 줄이면 대출 금리 내려가나...중개수수료 상한 논의에 핀테크업계 '부글&#…

-

1회 연결

본문

지난해 11월 26일 서울 서초구 aT센터에서 '코리아 핀테크 위크 2025'가 열리고 있다. 연합뉴스

금융당국이 서민들의 이자 부담 완화 대책으로 핀테크 플랫폼의 대출 중개 수수료 인하를 검토하면서, 핀테크 플랫폼 업계에 비상이 걸렸다.

1일 핀테크 업계에 따르면 금융당국은 ‘대부업 등의 등록 및 금융이용자 보호에 관한 법률(대부업법)’ 시행령을 개정하는 방안을 검토 중이다. 현행 대부업법 시행령은 대부중개업자의 중개수수료율을 ‘500만원 이하는 3%, 500만원 초과시 15만원+초과 금액의 2.25%’로 제한하고 있다. 다만 이 규정은 오프라인 모집인에만 적용된다. 금융당국은 네이버페이·카카오페이·토스 등 핀테크 플랫폼을 통한 대출 갈아타기 수요가 늘고있는 상황에 맞춰 이들 대상으로 별도의 수수료율 제한을 적용하는 안을 논의하고 있다.

오프라인보다 낮은데…“은행과 차이 과다”

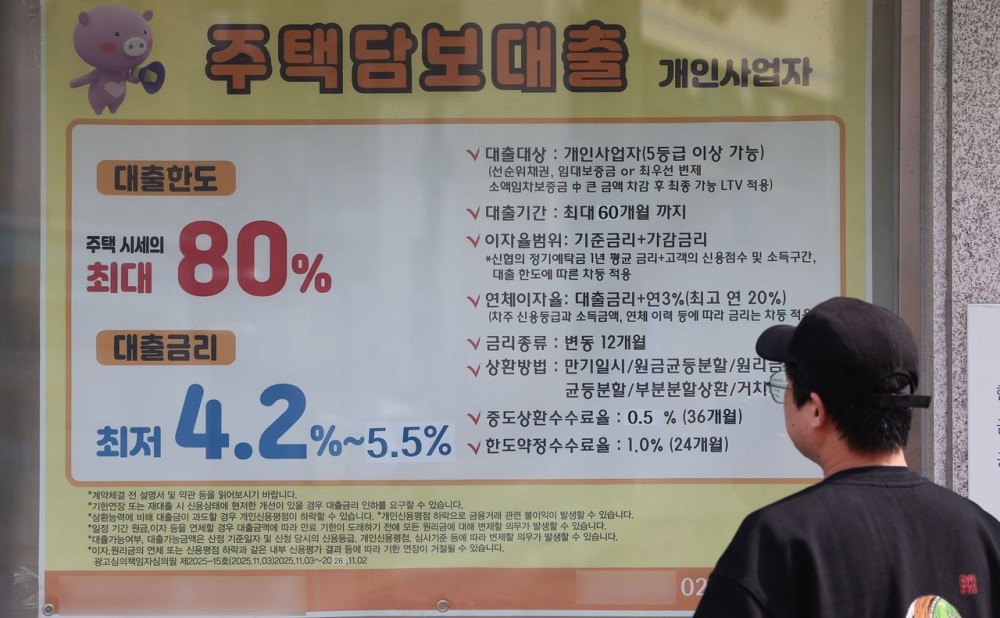

29일 서울 한 금융기관 앞에 게시된 주택담보대출 광고. 연합뉴스

갈등은 저축은행 업계가 핀테크 플랫폼들의 수수료가 과도하다고 주장하면서 커지고 있다. 이들은 핀테크 플랫폼이 자신들에게 시중은행보다 높은 수수료율을 적용하는 것을 문제 삼아왔다. 현재 플랫폼이 저축은행에 적용 중인 중개수수료율은 네이버페이 약 0.8%, 카카오페이·토스 약 1.3% 등이다. 시중 은행에는 이보다 낮은 0.08~0.18%의 수수료율이 적용된다.

핀테크 업계는 1금융권인 시중은행과 2금융권인 저축은행 간 수수료율 차이는 불가피하다고 반박하고 있다. 1금융권은 고신용자 중심의 저위험 시장이자 은행의 자체 브랜드 파워가 강해 플랫폼 의존도가 낮다. 반면, 2금융권은 중·저신용자가 주 타깃인 고위험 시장이라 플랫폼 중개 없이는 고객 접점을 찾기 힘들기 때문에 상대적으로 모집 비용이 높을 수밖에 없다는 주장이다. 또 현재 수수료율이 오프라인 모집 수수료보다 낮고, 플랫폼을 통해 대출 건수가 늘어나는 점도 고려해야 한다는 입장이다.

수수료율 제한은 대출 중개가 주 수익원인 중소 스타트업에 치명적이다. 대형 업체들은 결제, 광고 등 수익 구조가 다양하지만 중소 스타트업들은 매출의 상당 부분이 대출 중개 수수료에서 발생한다. 당국은 지난해 주요 핀테크사와 수차례 회의를 진행했지만, 뚜렷한 합의점을 찾지 못하고 있는 상황이다. 한 핀테크 플랫폼 관계자는 “온라인 대출 중개 서비스는 규제 샌드박스로 시작한 혁신 사업”이라며 “그동안 없었던 시장이 만들어지자 뒤늦게 규제를 하는 건 산업 진흥 측면에서도 좋지 않다”고 주장했다.

금리 부담 완화 가능할까

이찬진 금융감독원장이 지난 4일 서울 마포구 저축은행중앙회에서 열린 저축은행 CEO 간담회에서 인사말을 하고 있다. 연합뉴스

금융당국은 고금리 시대 서민의 대출 이자 부담을 완화하기 위한 방안으로 이같은 수수료율 제한을 검토 중이다. 수수료율을 인하해 저축은행의 대출 운영 비용을 낮추면 금리에도 반영될 거란 기대다. 저축은행 업계에 따르면 대환대출의 약 70%가 플랫폼을 통해 이뤄지는 것으로 추정된다. 하지만 수수료율 인하에 따른 금리 인하 효과가 클지는 불확실한 상황이다. 핀테크 업계 한 관계자는 “플랫폼 수수료는 일회성 비용에 불과해 다른 요소들이 금리에 미치는 영향이 더 크다”고 주장했다.

댓글목록 0