[경제] 집은 15억인데 생활비는 100만원…1주택자 노인의 자화상

-

0회 연결

본문

15억원이 넘는 서울 강동구 아파트에 거주하는 70대 초반 김모씨. 2018년 7억원대에 사들인 집 가격이 두 배로 뛰었지만, 노후는 팍팍하다. 국민연금과 자녀 지원 등을 합쳐 월 소득은 250만원 남짓이다. 대출 원리금과 각종 공과금을 내고 나면 실제 생활비는 100만원 안팎으로 줄어든다. 김씨는 “이 나이에 집을 팔고 오래 산 동네를 떠나기도 쉽지 않다”고 말했다. 집값은 올랐지만 쓸 돈은 줄어든 ‘시니어 하우스푸어’의 전형이다.

중앙일보가 8일 국가데이터처 가계금융복지조사 마이크로데이터(2025년 기준)를 분석한 결과, 60세 이상 자가 보유 가구 622만 가구 중 134만 가구(21.6%)가 이런 유형에 해당했다. 다섯 가구 중 한 가구꼴이다. 이번 분석에서 시니어 하우스푸어는 총자산의 70% 이상이 주택에 묶여 있고, 금융자산이 연 소득에 못 미치며, 소득 하위 50%(월 305만원 이하)에 속하는 60세 이상 자가 가구로 정의했다. 2017년 117만 가구에서 지난해 134만 가구로 늘었다.

시니어 하우스푸어.

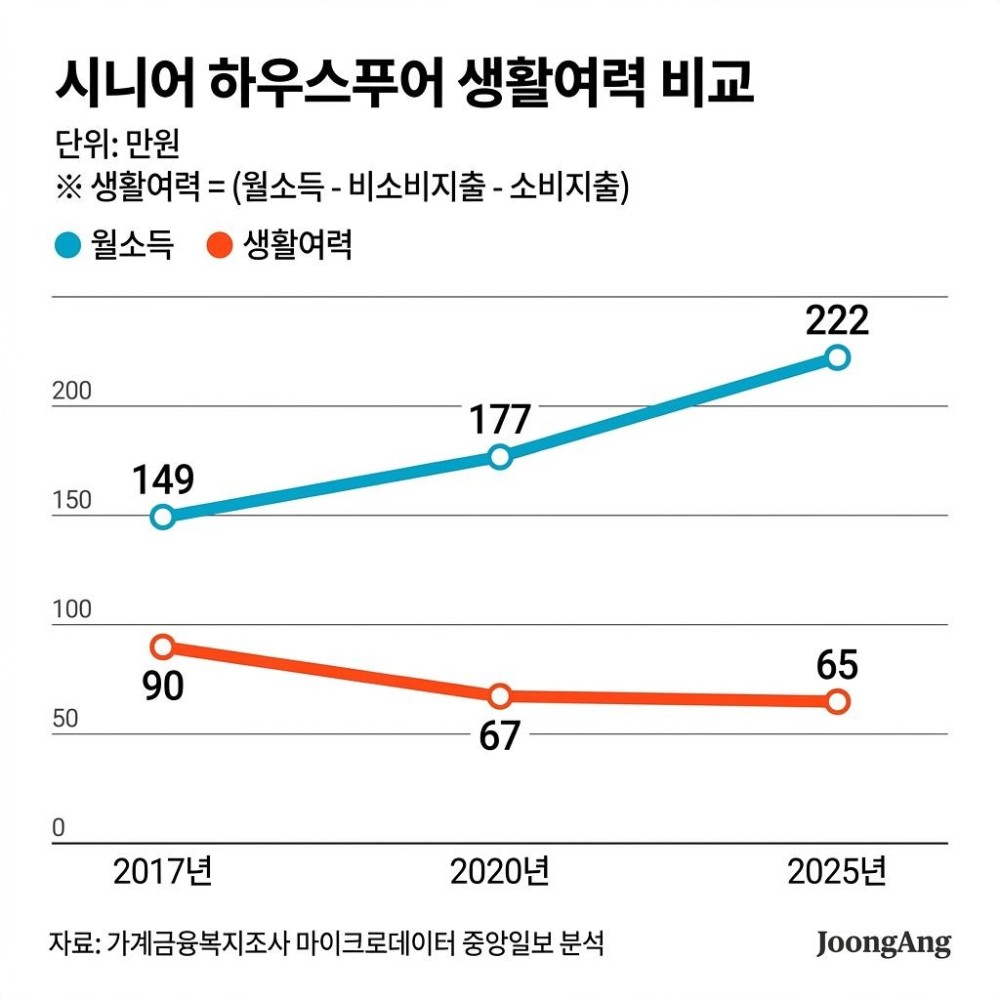

기존 30~40대 하우스푸어가 대출 원리금 상환 부담으로 정의됐다면, 이들은 벌이가 마땅찮아 당장 쓸 현금이 부족한 것이 특징이다. 평균 총자산은 2억9000만원이지만 이 중 92.6%(2억8000만원)가 거주 주택에 묶여 있다. 금융자산은 평균 859만원에 그쳤다. 수도권 비중(24.5%)도 비수도권(19.6%)보다 높아 집값이 높을수록 현금 부족 문제가 두드러졌다. 월평균 소득은 222만원, 처분가능소득은 198만원이다. 여섯 가구 중 한 가구(17.0%)는 이미 소비가 처분가능소득을 초과하는 적자 상태다.

2017년부터 지난해까지 월 소득은 149만원에서 222만원으로 늘었지만, 생활여력(처분가능소득-필수지출)은 90만원에서 65만원으로 줄었다. 식료품ㆍ주거ㆍ의료비 등 필수 지출 비중이 크게 늘어서다. 특히 의료비 비중은 처분가능소득 대비 10% 수준까지 상승했다.

특히 올해는 공시가격 상승(서울 18.67%)으로 보유세 부담까지 더해진다. 건강보험료 등 공시가격과 연동된 각종 제도까지 영향을 받으면서 실질 부담은 더 커진다. 집을 팔면 해결될 문제지만 현실은 다르다. 양도세와 중개보수, 이사 비용 등을 고려하면 거래 과정에서 수천만원이 소요된다. 무엇보다 고령층은 거주지 유지와 매도 대신 상속을 선호하는 경향이 강하다. 국토연구원은 “원치 않는 이주가 의료ㆍ돌봄 비용 증가로 이어질 수 있다”고 지적했다.

주택연금은 본인 소유 집에서 살면서 대출금을 연금처럼 받을 수 있는 상품이다. [주택금융공사]

전문가들은 고령층에게 무조건적인 매도를 권할 것이 아니라, 거주권을 유지하면서 자산을 소득으로 전환할 수 있는 구조적 해법을 주문한다. 대안으로 한국주택금융공사(HF)의 주택연금이 거론된다. 집을 담보로 제공한 뒤 계속 거주하며 매월 연금형태로 돈을 받는 역모기지론(돈을 먼저 빌리고, 나중에 담보물로 갚는 대출 상품)이다.

하지만 공시가격 12억원 초과 주택은 가입이 제한된다. 최근 집값이 급등한 서울 주요 지역 보유자들은 현실적인 장벽이 높다. 가입률이 2%대에 머무는 이유 중 하나다.

이런 공공의 빈틈을 메우기 위해 금융권에서도 새로운 시도가 이어지고 있다. 2024년 말 하나금융그룹이 아이디어를 낸 ‘공시가격 12억원 초과 민간 주택연금 서비스’가 한 예다. 금융위원회가 혁신금융서비스로 지정했고, 하나금융은 ‘하나더넥스트 내집연금’을 출시했다. 주택을 신탁하고 연금을 받는 구조로, 공시가격 12억원이 넘는 주택이나 재건축 예정 단지 보유자도 가입할 수 있도록 설계했다.

한국은행 역시 주택연금 활성화의 필요성을 강조하고 있다. 한국은행은 지난해 보고서에서 “실질 국내총생산(GDP)을 0.5~0.7% 끌어올리고 노인 빈곤율을 3~5%포인트 낮출 수 있다”며 “높은 잠재수요가 실제 가입으로 이어지도록 상품성을 개선하고, 민간 규제를 완화할 필요가 있다”고 밝혔다.

댓글목록 0