[경제] "파이어족? 칠순까지 일해라"…9억 모은 日짠내남의 교훈

-

1회 연결

본문

한국의 미래 ‘늙은 일본’의 교훈

경제+

일본은 세계에서 가장 ‘늙은 나라’다. 법적 노인 연령인 65세 이상 비율이 29.1%(2023년 기준)다. 한국은 19%다. 하지만 일본보다 고령화 속도가 빨라 2045년 쯤엔 노인 인구가 전체의 37%를 넘어서며 일본을 추월할 거란 전망이 나온다. 은퇴 이후 살아가야 할 기간은 예전보다 길어졌는데, 금리는 낮으니 저축해 놓은 돈이 바닥나기 십상이다. 가난하게 오래 살아야 하는 ‘장수 리스크’가 두려운 이유다. 늙은 일본은 한국의 미래다. 우리보다 먼저 고령 사회를 맞이한 데다 수년간 초저금리를 유지한 일본은 장수 리스크에 어떻게 대처하고 있을까. 그리고 비슷한 환경에 처할 한국의 은퇴 예정자들은 어떻게 대비해야 할까.

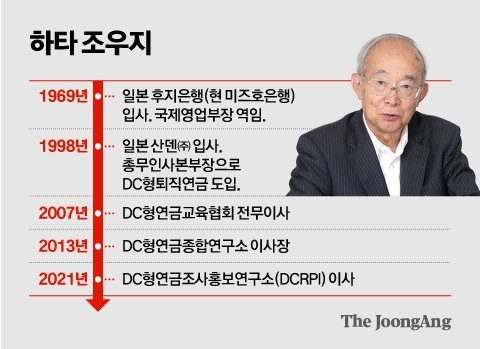

하타 조우지 이사 DC형연금조사홍보연구소(左), 김대일 부사장신영증권 자산관리·자산배분 부문 총괄(右)

이런 질문에 답을 얻기 위해 한국과 일본의 연금 전문가가 만났다. 일본 기업들에 확정기여형(DC형) 퇴직연금을 도입하는 데 앞장서 온 하타 조우지(秦穣治) DC형연금조사홍보연구소 이사, 신영증권에서 자산관리(WM)와 자산배분 부문을 총괄하고 있는 김대일 부사장이다. 두 사람에게 고령화·저금리 시대의 투자 방법에 대해 들어봤다.

- 고령화 리스크가 커지고 있다. 먼저 고령화를 겪은 일본은 어떤가.

- 하타 조우지: “최근 일본 증시가 급등하며 연금자산 운용 이익도 커졌다. 노동력 부족도 그럭저럭 해결되고 있다. 퇴직자들이 가능한 일을 오래 하려 하고, 여성 취업도 늘었기 때문이다. 하지만 이런 건 일시적인 행운일 뿐이다. 주식 시장은 언제든 나빠질 수 있고, 베이비붐 세대가 더 늙으면 노동력은 부족해질 수밖에 없다. 앞으로 전망은 어둡다.”

- 한국도 고령화 속도가 빨라지면서 연금 시장이 주목받고 있다.

- 김대일: “국내 연금 시장은 가파르게 확대되고 있다. 2023년 말 기준으로 국민연금이 약 1000조원, 퇴직연금이 380조원, 개인연금이 370조원 정도 된다. 이것만 합해도 1800조원 가까운 규모다. 지난해 국내총생산(GDP)의 75%에 달하는 엄청난 규모다. 10년 뒤인 2033년엔 약 3000조원까지 갈 거라고 추정한다. 금융회사들은 자산 관리 측면에서 연금 시장에 힘을 쏟을 수밖에 없고, 새로운 전략을 고민하고 있다.”

최근 사회관계망(SNS)에서는 ‘절대퇴사맨(絶対仕事辞めるマン)’이라는 이름으로 활동하는 일본 직장인이 올린 글이 화제가 됐다. “이대로 엔저가 계속되면 파이어족은 무리다. 무엇을 위해 21년간 열심히 저축했나 후회된다. 무의미한 삶이었다”는 내용이었다. 절대퇴사맨은 예전부터 ‘파이어족’(조기 은퇴자)이 되기 위해 달걀과 매실장아찌만 먹으며 저축하는 사진을 올려 화제가 됐던 인물이다.

김주원 기자

- 한국도 ‘절대퇴사맨’처럼 예·적금으로 자산을 모으는 사람이 많은데.

- 하타 조우지: “금리는 인위적 요소가 강하다. 일본 정부가 인위적 정책을 통해 본래 있어야 할 수준이 아닌 저금리를 유지해 왔다. 지금 같은 인플레이션 시대에 이런 초저금리가 유지된다면 소득과 원금은 틀림없이 줄어들 수밖에 없다. 예금만으론 대응이 불가능하다. 최근 일본 언론에 따르면 80대 노인들의 통장을 봤더니 그 나이가 되도록 저축액 80%가 그대로 남아 있다고 한다. 국가 경제적으로도 돈이 돌지 않는다는 얘기다. 예·적금에만 의존하는 분위기가 바뀌어야 한다.”

- 김대일: “일본과 비슷한 길을 걷고 있는 한국의 인구 구조를 봤을 때 경제 활력은 계속 떨어질 거다. 한국은행 보고서에 따르면 1차 베이비부머가 은퇴한 2015~2023년에 경제성장률이 0.33%포인트 떨어졌고, 앞으로 2차 베이비부머가 은퇴하면 2034년까지 0.38%포인트가 추가로 하락할 것으로 예상한다. 경제성장률이 떨어지면 금리도 떨어질 수밖에 없다. 한국이 일본과 같은 길을 간다고 본다면 예·적금으로는 은퇴 대비가 어렵다. 저금리 위험에 대비하려면 국내 자산 위주에서 벗어나 해외 자산, 대체 자산 등으로 투자 영역을 넓혀야 한다. 배분 원칙을 세워서 장기적으로 분산투자하는 모델을 만들어야 꾸준히 수익률을 높일 수 있다.”

- 한국은 확정급여(DB)형 퇴직연금은 줄고 DC형이 늘어나는 추세다. 하지만 DC형은 개인이 운용해야 하다 보니 연금을 날릴 수 있어 불안하다.

- 하타 조우지: “얼마 전까지만 해도 일본 증시가 좋지 않았기 때문에 DB형은 거의 수익이 나지 않았다. 일본의 DB는 ‘캐시 밸런스 플랜’이라고 해서 3년, 5년 국채금리를 기준으로 올해 수익률을 정하는 게 보통이다. 국채금리가 제로였으니 기업 입장에선 운용 허들이 낮지만, 직원들 입장에선 물가 상승률조차 못 따라가는 셈이다.”

- 김대일: “DC형은 개인에게 기회일 수 있지만 손실이 나면 퇴직금이 줄어드는 위험도 감수해야 한다. 하지만 단기 투자가 아닌 장기 투자이기 때문에 자산 배분만 잘하면 수익을 내는 게 아주 어려운 일은 아니라고 본다. 직접 자산을 배분하는 게 어렵다면 여러 회사에서 TDF(Target Dated Fund)라는 상품을 많이 내놓고 있으니 이를 이용해 보는 것도 좋다.”

신재민 기자

- 은퇴 이후 자산이 얼마나 필요한지 계산해 보지 않은 사람도 많다. 은퇴 준비는 언제부터 해야 할까.

- 하타 조우지: “돈이 얼마나 필요한지 알기 전에, 내가 얼마나 받을 수 있을지부터 알아야 한다. 일본 정부는 공적연금에 대해서는 얼마나 받게 될지 공시하고 있다(한국도 통합연금포털을 통해 조회 가능). 각자 자기가 받을 연금이 이것저것 합쳐 얼마인지 알게 된다면 자신의 목표를 정하고, 수정하는 데에 도움이 될 거다.”

- 김대일: “31세에 취업해 60세에 은퇴하고 90세까지 산다고 가정하고 연금을 시뮬레이션 해 봤다. 월 300만원 연금을 마련하려면 국민연금과 퇴직연금을 빼고 필요한 저축액이 30대부터 시작하면 월 42만원인데 40대부터 시작하면 월 86만원, 50대부터 시작하면 월 237만원이나 된다. 결국 입사하는 시점부터 퇴직 준비를 시작해야 한다는 얘기다.”

- 은퇴 이후 자산은 어떻게 인출해야 하나.

- 하타 조우지: “노후에는 ‘WPP’가 필요하다. Work(일), Public Pension(공적연금), Private Pension(개인연금) 세 가지다. 그런데 공적연금은 소득대체율이 크게 줄고 있다. 결국 최대한 오래 일을 하면서 연금 수령 시기를 늦춰야 한다는 얘기다. 100세 시대를 앞두고 70세까지는 일하면서 원금을 절대 인출하지 않고 운용해야 한다고 생각한다. 70세 이후엔 정률 방식(예를 들면 연 8%씩 인출)으로 인출하면서 가능한 자산을 보존하고, 최후반부엔 정액인출로 바꿔서 자산을 다 쓰고 죽는 걸 목표로 하자.”

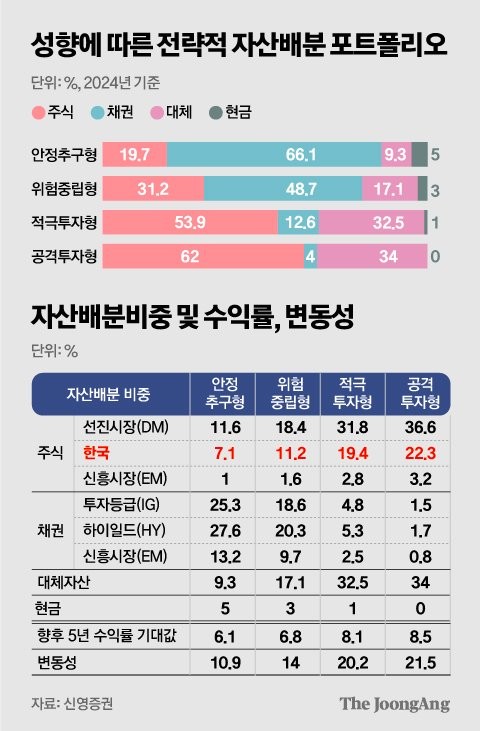

- 김대일: “은퇴 이후 30년짜리 계획이 필요하다. ‘원금을 최대한 잃지 말자, 최대한 늦게 원금을 인출할 수 있도록 하자’는 원칙으로 계획을 세워야 한다. 본인 목적에 따라 분산투자를 해야 하는데, 일반적으로 ‘주식 : 채권 : 대체자산 = 3 : 4 : 3’으로 투자하길 권장하지만 성향에 따라 적정 비중은 달라진다. 은퇴 이전엔 목돈 마련이 중요하지만, 은퇴 이후엔 따박따박 나오는 현금 흐름이 필요하다. 보수적으로 운영하는 게 기본이지만 인컴형(수익형) 자산을 늘려가야 한다.”

당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

한일 연금 전문가의 공통 지적…70세까진 일해라, 연금 노터치!

https://www.joongang.co.kr/article/25268573

"해리스" 월가 큰손의 베팅…삼성전자는 득될 게 없다?

https://www.joongang.co.kr/article/25269353

트럼프 “팔지마” 해리스는 “…” 비트코인, 그래서 살까 말까

https://www.joongang.co.kr/article/25267492

“9월 금리인하 확률 100%” 채권 황금기, 그때가 왔다

https://www.joongang.co.kr/article/25266902

“아파트 23곳은 아직 싸다” MZ 꽂힌 마·용·성 털어보니

https://www.joongang.co.kr/article/25265757

댓글목록 0