[경제] 2030 주담대 13조원 급증…은행들은 대출한도 조이기

-

1회 연결

본문

맞벌이를 하는 장모(31)씨는 올초 서울 성동구 A아파트를 9억원에 매수했다. 집값의 70% 정도인 6억원을 30년 만기 고정금리형 주택담보대출과 신용대출로 마련했다. 매달 원금과 이자를 합해 300만원을 빚 갚는 데 쓴다. 장씨는 “이 시기를 놓치면 (집값이 더 올라) 서울에서 아파트 살 기회를 놓칠 수 있다는 불안에 집을 샀다”고 말했다.

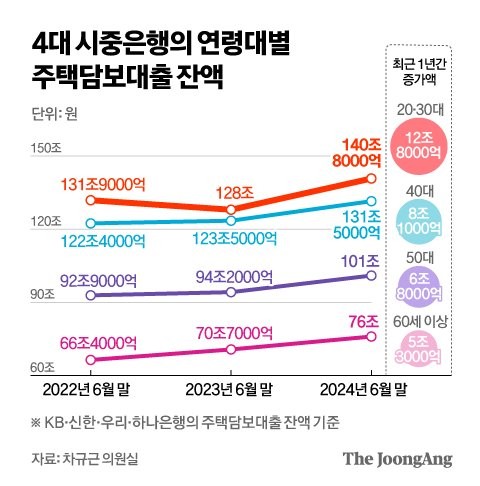

지난 정부에서 ‘영끌’ 대출로 집값 상승을 견인했던 ‘2030 영끌족’이 돌아오는 분위기다. 26일 차규근 조국혁신당 의원실이 금융감독원을 통해 받은 자료에 따르면 4대 시중은행의 주택담보대출액(잔액 기준)은 6월 말 기준 449조3000억원이다. 1년 전보다 32조9000억원 불어났다. 직전 1년(2022년 6월 말~2023년 6월 말)간 증가액 2조8000억원과 비교하면 폭발적 증가 규모다. 대출 증가에 가속페달을 밟은 건 한동안 주춤했던 2030세대의 영끌 바람이다.

정근영 디자이너

2030세대가 4대 시중은행에서 빌린 주담대 잔액은 6월 말 기준 140조8000억원으로 전체 연령대에서 가장 많다. 최근 1년간 12조8000억원 늘어나 전체 대출 증가 폭(32조9000억원)의 38.9%를 차지한다. 증가 폭이 전 연령대 중 1위다. 뒤를 이어 40대(8조1000억원), 50대(6조8000억원), 60세 이상(5조3000억원) 순이었다.

주택 매입 시장에서도 2030세대의 영향력이 다시 커지고 있다. 한국부동산원에 따르면 올해 상반기 2030세대가 산 서울 아파트 건수는 8617건이다. 지난해 상반기(6361건)보다 35.5% 급증했다. 2030세대는 상반기 전체 매입 건수(2만4775건) 가운데 34.8%를 차지한다.

KB, 수도권 주담대 기간 최장 50년→30년으로 축소

부동산R114에 따르면 이 여파로 올해 7~8월 서울 주요 지역의 아파트 매매가격(8월 19일 계약일 기준)이 2021, 2022년에 찍었던 역대 최고가의 평균 90%까지 올라온 것으로 나타났다.

집값 불안이 커지자 대출 조이기가 강화되고 있다. KB국민은행은 오는 29일부터 현재 최장 50년인 주담대 기간을 수도권에 있는 주택에 한해 30년으로 일괄 축소한다. 현행 총부채원리금상환비율(DSR) 40% 규제에서 연봉 7000만원인 직장인이 연 4% 금리로, 40년 만기 주담대를 하면 최대 5억5800만원까지 가능하다. 대출기간이 30년으로 줄면 한도도 4억8800만원으로 감소한다.

신규 주담대의 모기지보험(MCI·MCG) 적용도 막는다. 모기지보험이 없으면 소액 임차보증금을 뺀 금액만 대출된다.

신한은행은 26일부터 해당 조치를 시행했고 KB국민은 28일, 우리은행은 다음 달 2일 같은 조치를 추진하기로 했다. 집값을 올리는 데 일조하고 있다는 비판을 받는 전세자금대출에 대한 제한도 본격 시작된다.

금융감독 당국도 은행을 통해 대출 규제 고삐를 더 죈다. 금융 당국 관계자는 “다주택자의 주담대, 유주택자의 전세자금대출, 고소득자의 신용대출이 제한 대상이 될 수 있다”고 했다. 다만, 정부가 은행을 통해 우회 규제하는 것이 적절한지는 논란이 남아 있다. 은행별로 대출 정책이 다 달라 시장에 혼란을 줄 수 있어서다.

석병훈 이화여대 경제학과 교수는 “집값을 잡기 위해선 은행권에만 맡길 것이 아니라 정부가 직접 나서 DSR 예외를 줄이는 등 추가 조치가 필요하다”고 짚었다.

댓글목록 0