[경제] "주담대, 지방은행이 더 싸네"…그 돈 빌려서 서울집 산다 [관치금융의 역습]

-

2회 연결

본문

최근 주택관련 대출 수요가 지방은행을 비롯해 보험사 등 2금융권으로 옮겨가는 ‘풍선효과’ 우려가 커지고 있다. 사진은 서울 시내 한 은행 대출창구 모습. 연합뉴스.

40대 회사원 이모씨는 최근 서울서 아파트를 산 뒤, 지방은행의 서울 지점을 수소문해 주택담보대출(주담대) 상담을 받는다. 지난달부터 국민ㆍ신한은행 등 주요 시중은행이 앞다퉈 대출 가산금리를 올리고, 한도를 죄고 있어서다. 한 푼이라도 대출 이자를 줄이기 위해 상대적으로 규제가 덜한 지방은행으로 눈을 돌린 것이다.

이씨는 “A 지방은행 주담대 금리가 연 3.1~3.2%(우대금리 포함)라는 얘기에 (해당 은행의) 서울지점 2곳을 방문했지만, 신청자가 몰려 상담조차 어려웠다”며 “하루 휴가를 내고 지방은행 본점이 있는 지역을 찾아갈지 고민하고 있다”고 말했다.

최근 주택 관련 대출 수요가 지방은행을 비롯해 보험사 등 2금융권으로 이동하는 ‘풍선효과’ 우려가 커지고 있다. 가장 큰 원인은 주요 시중은행이 금융당국 압박에 지난달부터 주담대 가산금리를 앞다퉈 인상하면서, 일부 지방은행과 보험사의 주담대 금리(하단 기준)보다 높아지는 ‘금리 역전’ 현상 조짐이 나타나면서다. 그동안 시중은행은 입ㆍ출금 예금 같은 저원가성 예금을 대규모로 확보(낮은 조달 비용)해 대출금리 경쟁력을 확보했다.

차준홍 기자

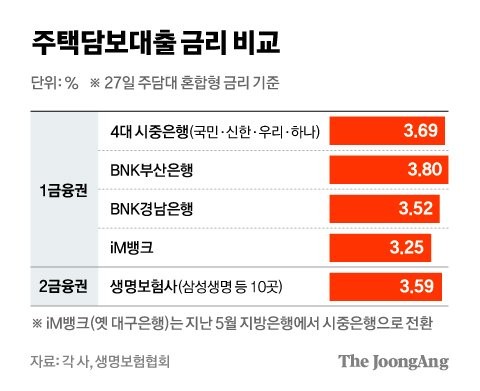

27일 주담대(혼합형)의 하단 금리 기준으로 BNK경남은행은 연 3.52%, 영업 근거지가 대구ㆍ경북인 iM뱅크(옛 대구은행)는 연 3.25%다. 지난달부터 가산금리를 1%포인트 가까이 인상한 4대 시중은행(국민ㆍ신한ㆍ우리ㆍ하나은행)의 하단(연 3.69%)보다 낮다. 특히 BNK부산은행은 이달 초 2.9%대 금리에 주담대 특판 상품을 내놨다. 1조원 한도는 13일 만에 소진됐다.

시중은행이 본격적으로 한도를 죄면, 대출 수요는 은행업 권을 넘어 보험사 같은 2금융권으로 불붙을 우려도 있다. 주담대 최저 금리가 시중은행보다 낮은 보험사도 등장했다. 생명보험협회에 따르면 8월 생명보험사(10곳)의 주담대 금리(연 3.59%~6.83%) 하단은 한 달 전(연 3.82%)보다 0.23%포인트 하락한 연 3.59%다. 보험사는 시중은행과 달리 준거 금리인 국고채 금리 하락분을 그대로 반영했기 때문이다. 금융투자협회에 따르면 3년물 국고채 금리는 지난달 초 연 3.21%에서 지난 27일 연 2.94%로 하락했다.

규제 격차도 풍선효과의 불씨가 될 수 있다. 대출 한도를 결정하는 총부채원리금상환비율(DSR) 규제가 대표적이다. 시중은행(1금융권)은 DSR이 40%지만, 보험사 등 2금융권은 50%다. 또 수도권 주담대에 더 높은 가산금리(1.2%포인트)를 적용하는 규제(스트레스 DSR 2단계)도 은행권에만 해당한다. 대출 한도가 부족한 실수요자는 보험사는 물론, 신협ㆍ새마을금고 등 상호금융권 대출 창구를 두드릴 가능성이 커졌다.

대출 풍선효과에 실수요자가 피해를 보지 않도록 해야 한다는 의견도 많다. 하준경 한양대 경제학과 교수는 “은행권이 대출 문턱을 과도하게 높이면 대출 수요는 틈새시장을 찾아갈 수밖에 없다”며 “적어도 상환능력이 있고, (아파트 잔금 등이 필요한) 실수요자가 타격을 받지 않도록 세심하게 관리해야 한다”고 조언했다.

정부도 풍선효과를 우려해 모니터링을 강화한다. 보험ㆍ중소금융으로 풍선효과 발생 여부를 살펴보고, 이상징후 발생 시 신속하게 대응하겠다는 게 금융당국 입장이다.

댓글목록 0