[경제] PF 부실 여파에 저축은행 상반기 적자 3800억원…연체율 8.4%로 상승

-

1회 연결

본문

저축은행의 수익성과 건전성이 모두 악화하고 있다. 적자 규모는 커졌고, 연체율도 상승했다. 부동산 프로젝트 파이낸싱(PF) 부실 우려에 고금리로 인한 차주(대출자) 상환 능력 악화 등이 겹치면서다.

기업대출 위주로 연체율 증가

30일 금융감독원이 발표한 ‘상반기 저축은행 및 상호금융조합 영업실적’에 따르면 6월 말 기준 전국 79개 저축은행의 당기순손실은 3804억원으로 집계됐다. 지난해 상반기(965억원)보다 적자 폭이 4배가량 늘었다. 금감원이 부동산 PF 사업성 평가 기준을 강화하면서 대손충당금 적립 규모가 전년보다 3962억원(20.5%) 증가한 결과다.

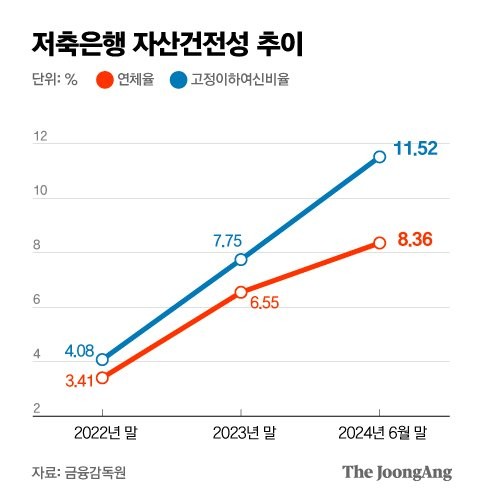

박경민 기자

저축은행의 연체율 증가도 적자 규모를 키운 원인이다. 저축은행권의 상반기(6월 말 기준) 연체율은 8.36%에 달했다. 2022년 말엔 3.41%, 지난해 말엔 6.55%로 연체율이 늘었는데 올해는 이보다도 높은 수준을 기록했다. 특히 부동산 관련 건전성 위기가 커지면서 기업대출 연체율이 지난해 말 8.02%에서 6월 말엔 11.92%로 뛰었다. 3개월 이상 연체된 대출 채권 비중을 의미하는 고정이하여신비율 역시 7.75%에서 11.52%로 증가했다.

저축은행의 상반기 말 기준 총대출 규모는 100조9000억원으로 6개월 전보다 6조3000억원 감소했는데 부동산 PF 문제로 대출 여력이 줄었기 때문이다. 금감원은 “충당금 추가 적립, 자본 확충 등을 하다 보니 영업이익이 줄었다”며 “연체율의 경우 경기회복 불확실성 등으로 기업대출 중심의 상승세가 지속했다”고 설명했다. 이날 열린 ‘저축은행 결산 관련 설명회’에서 오화경 저축은행중앙회장은 “내년 상반기까지 1년 반 정도 적자를 벗어나기 어렵다고 생각한다”고 말했다.

농협·신협·수협 등 상호금융조합의 상반기 순이익은 1조639억원으로, 지난해 같은 기간(2조185억원)보다 47.3% 감소했다. 2금융권 전반적으로 수익성이 떨어졌다는 풀이가 나온다. 신용사업(금융) 부문에서 순이익이 감소한 영향이다. 역시 부동산 PF 때문이다. PF 대출 예상 손실에 대비해 충당금 적립을 확대하면서 대손비용이 확대됐다.

금감원 “위험 수준 아니다…관리 계속”

다만 금감원은 건전성 측면에서 위험한 수준은 아니라는 평가를 내렸다. 저축은행의 연체율이 치솟긴 했지만 사업성 평가 기준을 변경한 영향이 있고, 2011년 저축은행 사태 당시 연체율(20.3%)과 비교해도 크게 낮은 수준이기 때문이다. 박상원 금감원 부원장보는 “저축은행의 유동성 비율 등을 고려해도 위험한 상황은 아니다”라며 “PF 부실사업장 경·공매 등을 유도하고, 미흡한 금융회사에 대한 경영실태 평가를 실시하는 등 건전성 관리를 계속 강화할 예정”이라고 말했다.

댓글목록 0