[경제] 삼바 말고는 또 없나요? 중국 때리면 오르는 '바이오주'

-

6회 연결

본문

증시서 주목받는 CDMO 대표주

경제+

바야흐로 바이오의 시간이다. 기후 변화 등으로 앞으로 코로나19 같은 전염병이 더 자주, 더 거세게 확산할 가능성이 커지면서 일찌감치 ‘장기 대세’ 테마로 꼽히고 있다. 여기에 최근 금리 인하를 맞아 바이오주들은 오름세가 뚜렷하다. 글로벌 바이오테크 기업으로 구성된 ‘S&P500 바이오테크놀로지 셀렉트인더스트리’ 지수는 지난 1년간 35% 뛰었다. 바이오주 하면 가장 먼저 일라이릴리, 노보노디스크 같은 빅파마(대형 제약사)가 떠오르지만 이들은 주요 임상 성공 여부에 주가가 널뛰기하는 단점도 있다. 반면에 빅파마보다 더 빠르게 성장하면서 업황만 괜찮다면 꽤 안정적인 주가 흐름을 보이는 분야 ‘CDMO’가 있다.

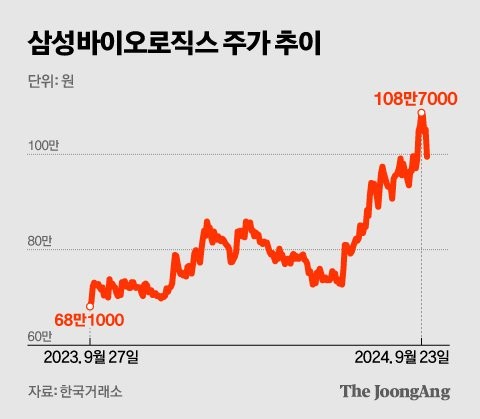

CDMO는 위탁개발생산(Contract Development and Manufacturing Organization)을 뜻한다. 특히 미국에서 중국 바이오 기업을 제재하는 ‘생물보안법’이 조만간 상원을 통과될 예정이라 중국 외 국가의 CDMO 업체들이 주목을 받고 있다. 국내 바이오 대장주로 지난 1년간 36.7% 오른 삼성바이오로직스(이하 삼성바이오)가 대표적이다. 용어부터 쉽지 않은 바이오산업 투자를 위해서는 CDMO가 무엇인지부터 최근 업계 트렌드까지 살펴봐야 한다.

우선 약이 어떻게 만들어지는지 보자. 먼저 특정 질병에 효과가 있을 만한 신약 후보 물질을 찾고 해당 물질이 독성이 있는지 등을 시험하는 전임상 연구(R:Research) 단계를 거쳐, 임상 개발(D:Development)에 성공하면 당국 승인을 받아 생산(M:Manufacturing)이 진행된다. 이 과정에서 제약사는 외부 협력업체의 힘을 빌린다. 약을 만드는 여러 단계 가운데 개발·생산 서비스를 함께 제공하는 업체가 위탁개발생산업체(CDMO), 모든 단계의 서비스를 제공하는 업체가 위탁연구개발생산업체(CRDMO)다.

신재민 기자

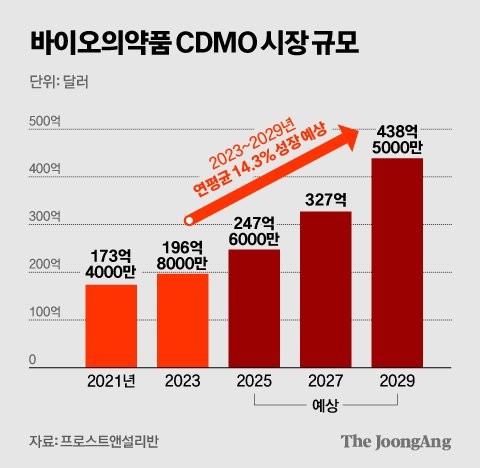

제약사들이 개발과 생산을 동시에 한 업체에 맡기면 개발 단계에서 제조 공정을 미리 설계하고 최적화하는 등 개발 시간을 단축할 수 있고, 임상시험 승인 뒤 대량생산으로 빠르게 전환하는 데 유리하다. 어떻게 해서든 신약 개발 기간을 줄여보려는 제약사는 물론, 자체적인 연구·생산 시설을 갖추기 어려운 바이오테크 업체에 CDMO는 매력적인 선택지일 수밖에 없다. 그만큼 전망도 좋다. 글로벌 시장조사기관 프로스트앤드설리번에 따르면 올해 173억4000만 달러로 추산되는 바이오의약품 CDMO 시장은 2029년엔 438억5000만 달러(약 58조원) 규모로 연평균 14.3%씩 성장할 것으로 예측된다. 바이오 업계 전체에서 CDMO 업체 매출이 차지하는 비중도 점점 늘고 있다.

CDMO 시장은 스위스의 ‘론자’(Lonza, 지난해 매출 기준 점유율 25.6%)와 중국의 ‘우시바이오로직스’(12.1%), 미국의 ‘카탈런트’(Catalent, 10.1%), 삼성바이오(9.9%), 일본의 ‘후지필름 다이오신스’(6.8%, 이하 ‘후지필름’) 등이 시장을 나눠 가지고 있다.

김영희 디자이너

지난달 9일 미 하원을 통과한 생물보안법은 연방 기금을 받는 기관이 중국 우시그룹 산하의 우시바이오로직스와 우시앱텍 등과 거래하는 것을 금지한다. 우시바이오로직스와 우시앱텍은 지난 상반기 매출의 절반 이상을 북미에서 올린 업체들인 만큼, 장기적으로 비(非)중국 업체가 호재를 입을 것으로 보인다.

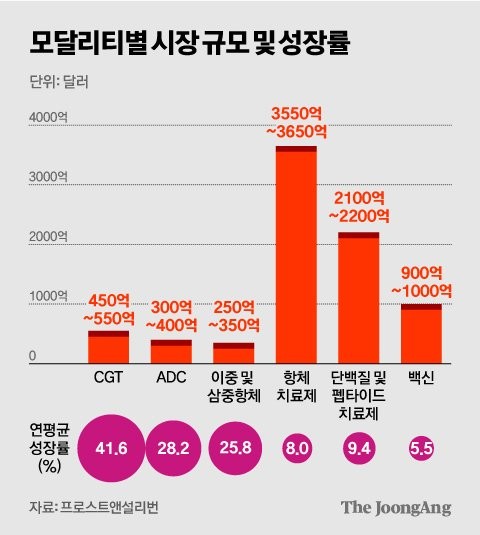

그렇다면 가장 많이 수혜를 볼 업체는 어딜까? 우시그룹은 모달리티(modality, 약물이 약효를 나타내는 방식)에 따라 바이오로직스(단일클론항체와 이중항체), 앱텍(저분자의약품과 펩타이드 등), XDC(항체약물접합체, ADC)가 프로젝트를 나눠 맡고 있다. 특히 우시는 초기 연구 단계부터 생산까지 모두 담당하는 CRDMO 업체로 분류되는데, 우시바이오로직스 매출의 40.1%를 차지하는 항체 후기 생산 시장을 대체할 것으로 거론되는 게 론자·삼성바이오·후지필름이다. “중소형 CDMO는 많지만, 초대형 규모로 상업화 생산을 할 수 있는 기업은 그렇게 많지 않기 때문”(장민환 아이엠증권 연구원)이다.

김영희 디자이너

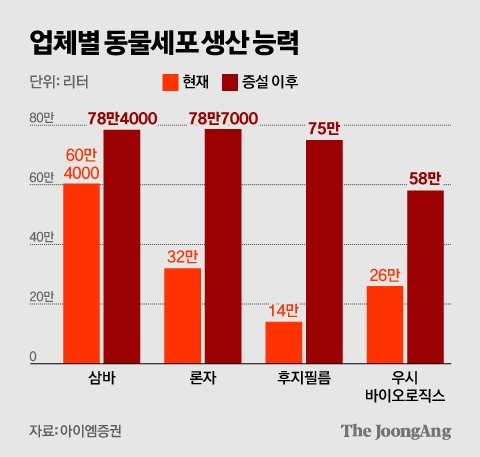

특히 항체는 대부분 동물 세포(Chinese hamster ovary cells, CHO)를 이용해 생산하는데, 현재 우시바이오로직스의 동물 세포 생산역량(26만L)을 넘는 업체는 삼성바이오(60만), 독일의 베링거잉겔하임(49만), 론자(32만) 정도다. 론자는 ‘바이오 미래 먹거리’인 ADC(항체약물접합체) 생산 시장을 과점하고 있는 기업이다. 론자는 지난해 ADC 플랫폼 개발사 시나픽스(Synaffix)를 인수해 우시처럼 초기 개발 관여도를 높이는 전략을 구사하기 시작했다.

“삼성바이오는 지금 수익성이 좋다. 그런데 ADC나 이중항체와 같이 생산이 어려운 모달리티에선 개발-생산 단계의 연결이 강화되고, 개발 단계 비중이 높아지게 된다. 삼성바이오도 (CMO뿐 아니라) CDO 비중을 늘리는 것을 고려해 볼 때가 됐다.”(장민환 연구원)

김영희 디자이너

CDMO 업체 중 삼성바이오는 물론, 미국에 상장된 카탈런트(1년 수익률 31.7%)는 개별 종목에 쉽게 투자할 수 있다. 반면에 론자(1년 수익률 26.3%)는 스위스증권거래소에 상장돼 있고, 베링거인겔하임과 후지필름다이오신스는 비상장사라 개별 투자가 어렵다.

상장지수펀드(ETF)의 경우 CDMO 업체들에만 투자하는 ETF는 국내에도 해외에도 없다. 그 대신 CDMO 업황은 바이오테크와 함께 가는 경향이 있는 만큼, CDMO 비중이 있는 바이오 ETF에 투자하면 제약사와 CDMO, 바이오테크 등에 분산 투자하는 효과를 볼 수 있다.

신재민 기자

액티브 ETF인 ‘골드만삭스 미래 헬스케어 주식 ETF’(티커 GDOC, 1년 수익률15.8%)와 ‘JP모건 헬스케어 리더스’(티커 JDOC, 연중 수익률 9.2%)는 두 상품 모두 일라이릴리, 노보노디스크 등 빅파마가 높은 비중을 차지하지만 론자(각각 2.1%와 1.5%)와 CDMO 사업에 진출한 써모피셔(ThermoFisher) 등에도 일정 비중을 할애하고 있다. CDMO 비중은 상대적으로 적지만 ‘아이셰어즈 글로벌 헬스케어’(IXJ, 1년 수익률 16.3%)도 써모피셔(2.9%), 론자(0.5%), 카탈런트(0.1%) 등에 투자한다.

만약 론자 비중을 최대화하고 싶다면 전 세계 유전자 기술 관련 기업들로 구성된 ‘MSCI ACWI IMI 유전체학 혁신 선택 ESG 스크리닝 100 지수’를 추종하는 엑스트래커(x-tracker, 도이체방크의 ETF 브랜드)의 ‘XGES.L(티커명)’에 투자하는 방법도 있다. 해당 ETF는 런던거래소에 상장돼 있는데 론자 비중이 7%로, 스위스의 로슈(Roche 5.3%), 브리스톨마이어스스퀴브(Bristol Myers Squibb 5%) 등과 함께 상위 종목으로 자리 잡고 있다. 다만 1년 수익률은 4%로 저조한 편이다. 스위스 주식시장 지수를 따라가는 ETF들도 일반적으로 론자 비중이 높지만, 네슬레나 UBS그룹 등 바이오와 관련 없는 업종이 다수 끼어 있어 투자 시 주의가 필요하다.

당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

중국 바이오 때리면 오른다, 美 생물보안법 수혜주 3개

https://www.joongang.co.kr/article/25280859

1000만원, 딱 3개월만 넣어라…美대선이 불려줄 '황금 종목'

https://www.joongang.co.kr/article/25281389

하루 차이로 수천만원 날린다, 집 살 때 ‘6월 1일’ 기억하라

https://www.joongang.co.kr/article/25281156

“반도체 겨울? 오지 않는다” 모건스탠리 때린 투자 고수

https://www.joongang.co.kr/article/25279989

댓글목록 0