[경제] 피벗 체감 못하는 금융소비자…'예금금리 하락 속 대출금리 역주행&apos…

-

1회 연결

본문

박경민 기자

한국은행이 3년 2개월 만에 기준금리 인하로 긴축 기조에 마침표를 찍었지만, 금융소비자는 체감하지 못하고 있다. 금융당국의 압박으로 은행이 대출금리(가산금리)를 인위적으로 인상했지만, 예금금리는 시장금리 하락을 빠르게 반영해 이미 낮춰놨기 때문이다.

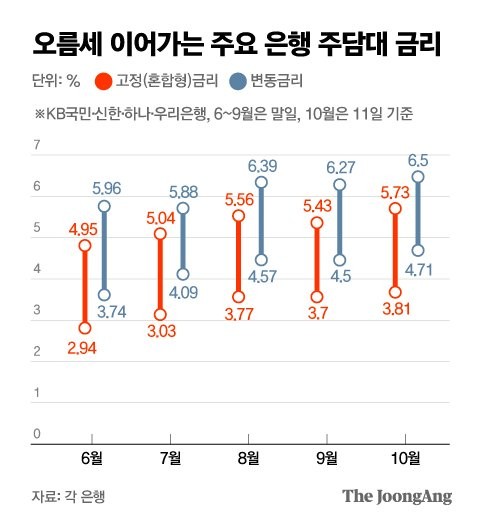

13일 은행권에 따르면 기준금리가 0.25%포인트 하락한 지난 11일 4대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리은행)의 주택담보대출 고정(혼합형) 금리(연 3.81~5.73%)는 상단 기준 연 6% 코앞까지 뛰었다. 6월 말(2.94~4.95%)과 비교하면 넉달여 만에 최고금리가 0.78%포인트 오르면서다. 주담대 하단금리도 같은 기간 0.87% 상승해 3.8%대다. 변동금리 하단도 지난 11일 기준 4.71%로 6월 말(3.74%)보다 0.97%포인트 오른 것으로 나타났다.

하반기 시장금리 하락에도 대출금리가 꾸준히 오르는 ‘역주행’ 현상이 이어졌다. 주담대 고정 금리의 기준이 되는 5년 만기 은행채(AAA등급) 금리는 6월 말 3.451%에서 지난 11일 3.304%로 하락했다. 미국의 피벗(통화정책 전환)에 이은 한국은행의 기준금리 인하가 반영되면서다. 하지만 금융소비자가 피부로 느끼는 은행권 대출금리는 오히려 상승세다. 지난 7월 금융당국의 가계대출 관리 강화 이후 은행이 수차례에 걸쳐 가산금리를 인상해 대출 문턱을 높이고 있어서다.

연말까지 대출금리가 하락세로 돌아서긴 어렵다는 게 은행권 분위기다. 시장금리가 더 내려가더라도 은행권에선 가산금리를 추가로 높이는 식으로 대응할 가능성이 크기 때문이다. 익명을 요구한 시중은행 관계자는 “기준금리 인하에도 불구하고 시장금리가 하락하면 이번 주(14일주) 가산금리를 더 인상할 수 있다”며 “대부분 은행은 (연초에 금융당국에 제출한) 가계대출 증가액 목표를 맞추기 위해선 연말까진 대출총액을 줄여야 한다”고 말했다.

반면 은행권의 예금 금리는 기준금리 인하 전부터 낮아졌다. 상당수 은행이 하락한 시장금리를 반영해 최근 2~3개월 사이 예금 금리를 0.2~0.45%포인트 낮췄기 때문이다. 예컨대 신한은행은 지난 8월 수신(예금)상품의 기본 금리를 최대 0.2%포인트 낮췄다. 은행연합회에 따르면 4대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리은행)의 1년 만기 정기예금 금리는 11일 기준 연 3.35~3.45%(우대금리 포함)이다.

앞으로 3%대 예금 금리도 자취를 감출 수 있다. 은행들이 기준금리 인하를 반영해 예금 금리를 더 내릴 수 있어서다. 은행 관계자는 “기준금리 0.25%포인트 인하 정도는 이미 시장에 반영돼 있어 당장 예금 금리 하락 영향은 없을 것”이라면서도 “금리 인하 국면에선 중ㆍ장기적으로는 예금 금리가 당연히 떨어질 수밖에 없다”고 말했다. 이어 “대출이 제한된 상황에서 예금 금리를 높여 자금을 조달해야 하는 유인도 없는 상황”이라고 덧붙였다.

댓글목록 0