[경제] 퇴직연금, 상품 안깨고 갈아타기 된다…400조 '머니무브' 시작…

-

5회 연결

본문

앞으로는 퇴직연금 가입자가 기존 운용상품을 해지하지 않고 금융사를 갈아탈 수 있게 된다. 400조원 퇴직연금 시장의 ‘머니무브’가 시작될 것이라는 예상이 나온다.

29일 금융감독원과 고용노동부 등에 따르면 31일부터 ‘퇴직연금 실물이전(현물이전)’ 서비스가 시행된다. 이는 가입자가 기존에 퇴직연금으로 투자하고 있던 상품을 매도·해지하지 않고 사업자(은행·증권·보험 등 금융회사)를 바꿀 수 있도록 한 것이다. 예컨대 현재는 A은행의 퇴직연금에 가입했던 투자자가 B증권으로 투자자산을 옮기려면 이를 중도 해지해 현금화한 뒤, 다시 가입하는 절차를 거쳐야 한다. 이런 번거로움 때문에 금융사를 갈아타는 경우는 드물었다.

김경진 기자

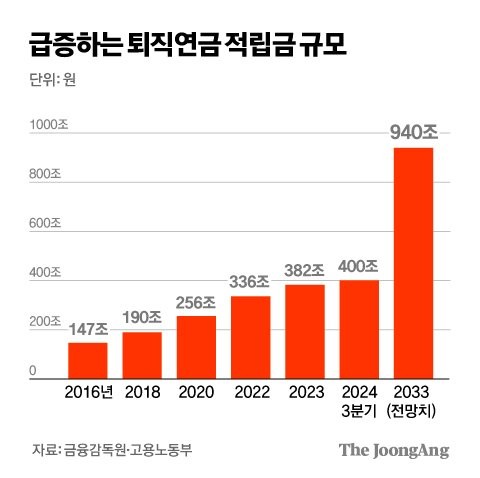

정부는 소비자 선택권이 넓어지고, 사업자 간 경쟁이 활발해지면서 퇴직연금 수익률도 높아질 것으로 기대한다. 자본시장연구원에 따르면 2005년 12월 도입한 퇴직연금은 2016년 147조원에서 올해 말 적립금 규모가 430조원을 넘을 정도로 빠른 속도로 불어나고 있다. 2033년에는 940조원으로 늘어날 것으로 예측된다.

퇴직연금 시장은 현재 은행권의 과점체제다. 금감원에 따르면 3분기 말 기준 은행 적립금은 210조2811억원으로, 전체에서 차지하는 비중이 절반(52.56%)이 넘는다. 특히 상위 6개 은행(KB국민·신한·하나·IBK기업·우리·NH농협)의 적립금 규모는 192조7077억원으로 은행권 퇴직연금의 90% 이상이 몰려 있다. 퇴직금 가입자의 상당수가 투자 손실 우려에 예·적금과 같은 원금이 보장되는 안전자산에 쏠린 영향으로 풀이된다. 은행에 이어 증권사(96조5328억원·24.13%), 보험사(93조2654억원·23.31%)가 뒤를 이었다.

금융업계에선 이번 제도 시행 이후 증권사로의 퇴직연금 갈아타기가 늘어날 수 있다는 전망이 나온다. 앞으로 금리 인하가 진행되면서 실적배당 상품에 대한 투자 매력이 상대적으로 높아질 수 있어서다. 지난해의 경우 국내외 주식 시장 강세 등의 영향으로 실적배당형 비중이 높은 증권사의 퇴직연금 수익률이 7.11%로 은행(평균 4.78%)·생보사(4.37%)를 앞서기도 했다.

선두를 수성해야 하는 은행권은 퇴직연금 상품 다양화에 집중하고 있다. 신한은행은 펀드 상품 수를 348개에서 413개로, 상장지수펀드(ETF)는 131개에서 177개로 늘린다는 계획이다. KB국민은행도 ETF 상품을 68개에서 101개로 확대하고, 퇴직연금 고객 대상으로 1대 1 자산관리 상담 서비스를 시작했다. 하나은행은 펀드(725개)와 ETF(110개), 원리금보장상품(302개)을 늘렸다. NH농협은행도 연말까지 ETF 라인업을 10개 이상 늘리는 안을 검토하고 원리금보장 상품을 추가한다는 방침이다.

증권사들은 신규 고객 유치에 집중하는 모양새다. 증권사들은 고객이 증권사 ETF 상품에 실시간으로 자유롭게 투자할 수 있다는 것을 강점으로 내세운다. 공격적인 투자 성향의 고객을 확보해 점유율을 확대한다는 계획이다. 증권사 중 적립금이 가장 많은 미래에셋증권은 인공지능(AI) 알고리즘이 자산 배분을 도와주는 ‘로보어드바이저’ 서비스 강화에 나섰다. 현대차증권은 확정기여형(DC) 퇴직연금 영업 전담조직을 올해 신설했다. 증권사들은 또 현물이전 고객을 대상으로 모바일 상품권 지급과 같은 마케팅에도 적극적이다.

다만 일각에선 당장 대규모 자금 이동은 제한적일 것이란 관측도 나온다. ETF와 같이 실물이전이 가능한 상품이라도 옮겨가려는 금융사가 해당 상품을 취급하고 있어야 해서다. 예컨대 갈아타려는 금융사에서 본인이 보유하고 있는 ETF를 취급하지 않는다면 전과 같이 미리 매도해 현금화해야 한다는 의미다. 이 밖에 여러 상품을 조합해 만든 디폴트 옵션은 퇴직연금 사업자의 자체 상품으로 분류돼 해지·현금화해야해 번거롭다. 주식도 현물이전이 안 된다.

댓글목록 0