[경제] 꺾이지 않는 가계대출…정책금융·2금융권 중심으로 6.6조원 증가

-

3회 연결

본문

가계부채가 한국 경제의 뇌관으로 자리 잡으면서 금융당국이 대책을 쏟아내고 있지만, 증가세는 좀처럼 잡히지 않고 있다.

정책대출·2금융권 주도한 가계대출

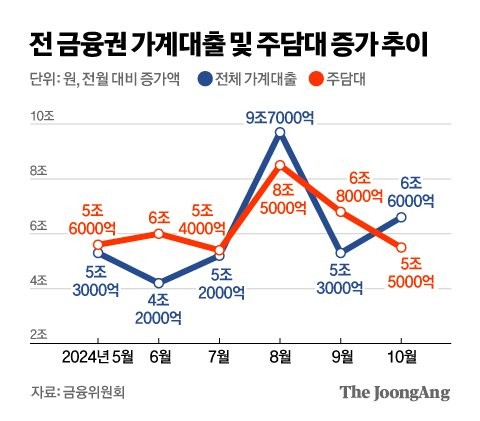

11일 금융위가 발표한 ‘10월 가계대출 동향’에 따르면 지난달 전 금융권의 가계대출은 전월 대비 6조6000억원 늘면서 9월(5조3000억원) 증가 폭을 상회했다. 늘어난 가계대출 중 5조5000억원은 주택담보대출(주담대)이다.

김영옥 기자

지난달엔 상호금융·카드사·보험사 등 제2금융권이 전체 가계대출 증가세를 주도했다. 주요 은행이 금융당국 압박으로 대출 문턱을 대폭 높인 탓에 지난달 은행권 가계대출은 3조9000억원 느는 데 그쳤다. 은행에서 대출을 받지 못한 이들은 집을 사기 위해 2금융권의 문을 두드렸다. 실제 2금융권의 대출 증가 규모는 지난달에만 2조7000억원(전월 대비)에 달하면서 2021년 11월(3조원) 이후 2년11개월 만에 최고치를 기록했다. 2금융권 주담대 증가액만 1조9000억원에 달했다.

은행권에서 2금융권으로 대출수요가 옮겨가는 전형적인 '풍선효과'다. 시중 유동성의 부동산 쏠림이 이어지는 한 가계부채 증가세가 꺾이기 어렵다는 풀이가 나온다

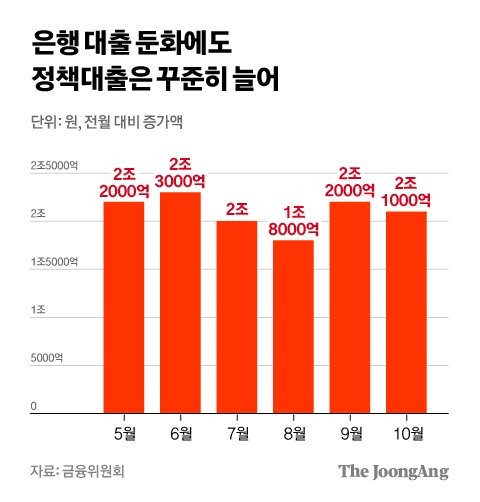

특히 정책대출이 은행 주담대에서 차지하는 비중은 더욱 커졌다. 디딤돌‧버팀목 대출은 지난달 3조4000억원 늘어 가계대출 증가 폭의 절반 이상을 차지했다. 보금자리론이 1조3000억원 줄었지만 디딤돌 대출 등이 대폭 늘어난 탓에 전체 정책대출 증가액은 2조1000억원을 기록했다. 정책대출은 지난 5월 이후 월평균 2조원씩 늘고 있다.

차준홍 기자

은행 줄여도 디딤돌·버팀목은 그대로

은행이 금융당국의 압박에 주담대를 줄인다고 해도, 요건을 갖추면 내줘야하는 정책대출은 이에 해당하지 않는다. 실제 지난달 은행 자체 주담대 증가액은 1조5000억원으로 정책대출(2조1000억원)보다 적은 수준이다. 집값·가계부채 급등을 막기 위한 은행 대출 규제와 집값 상승을 자극하는 정책대출이 서로 충돌하면서 혼선만 가중되는 분위기다. 안동현 서울대 경제학부 교수는 “정책대출은 ‘정부가 도와줄 테니 빚내서 집 사라’는 건데 집을 사라는 건 집값이 계속 오를 것이라는 게 기본 전제”라며 “가계대출을 줄여야 하는 상황에서 은행만 압박하고 정책대출은 그대로 두는 건 넌센스”라고 말했다.

가계부채는 이미 위험 수위다. 국제금융협회의 세계 부채 보고서에 따르면 지난 1분기 한국의 국내총생산(GDP) 대비 가계부채 비율은 98.9%다. 협회에서 집계한 59개국 중 스위스(126%), 호주(108.9%), 캐나다(101.2%)에 이어 4위다. 미국·일본은 각각 71.8%·63%에 불과하다.

내수, 금리 인하에도 부정적 영향

이는 내수에 부정적이다. 이자 부담이 늘어나는 만큼 실제 쓸 수 있는 돈은 줄어들기 때문이다. 한국은행은 지난 9월 내놓은 통화정책신용보고서에서 “높은 가계부채비율이 소비를 제약하는 구조적 요인으로 작용할 수 있다”며 “부채비율이 80%를 넘어선 2014년부터 가계부채와 민간소비 간의 상관계수가 마이너스(-)로 추정된다”고 밝혔다. 부채가 늘면 소비가 줄었다는 의미다.

11일 서울 시내 한 부동산 중개업소 모습. 연합뉴스

한은의 기준금리 인하 결정에도 부담으로 작용한다. 한은은 10월 기준금리를 한 차례 인하했지만, 금리 인하 시 대출을 통한 부동산 매수 심리를 자극할 수 있다는 우려에 올해 추가 인하엔 신중론을 보인다. 이창용 한은 총재는 지난 5일 “국내 가계의 부동산 등 비금융자산 비중은 80%에 달해 미국(37%) 등보다 현저히 높다. 지나친 자금 쏠림은 금융위기를 초래할 수 있다”며 “최근 통화정책 결정에 있어 성장과 금융안정 간 상충 우려에 대한 고려가 과거보다 훨씬 더 중요해졌다. 금리 인하가 민간신용(가계부채)을 확대해 장기적으로 구조적인 문제를 심화할 수 있다는 점을 고려해야 하기 때문”이라고 말했다.

정부가 손을 쓸 방법은 마땅찮다. 정책대출의 경우 저출산 대책이나 저소득 가구의 복지 정책과 관련 있다 보니 무작정 줄일 수도 없어서다. 되레 정부는 12월 2일부터 신생아 특례대출의 소득 요건을 완화(연소득 1억3000만원→2억원)한다. 대부분의 정책대출은 국토교통부가, 가계대출 관리는 금융위가 주무 부처다 보니 컨트롤타워가 부재한 것도 정책 엇박자의 이유 중 하나다.

다만 정부 내에서는 8월부터 2달 연속으로 주택 거래량이 줄어든 만큼 가계대출이 이달부터 둔화할 것이란 기대가 나온다. 주택 거래량은 통상 2~3개월 시차를 두고 대출에 반영된다. 금융당국은 이날 주요 은행과 2금융권이 참석하는 가계부채 점검회의를 열고 2금융권도 은행과 마찬가지로 경영계획을 제출토록 했다. 올해 남은 기간 가계대출 관리 계획을 마련하고 내년엔 어느 정도까지 늘릴지 각 사가 정해야 한다. 금감원은 새마을금고와 농협 등에 대한 현장점검도 예고했다.

댓글목록 0