[경제] 사라지는 ‘저금리’ 대출자…5년 약정 '코로나 대출' 만료 후폭…

-

1회 연결

본문

2020년 4월 2.5%의 금리로 4억원을 대출받았던 최모(36)씨는 최근 변동금리로 전환되면서 4.5%로 금리가 변경된다는 안내를 받았다. 하루아침에 금리가 2%포인트 오르면서 월 상환액(원금+이자)은 158만원에서 196만원으로 38만원 늘었다. 그는 “1년에 456만원을 더 내라는 건데 그사이 아이도 태어나고 해서 부담이 감당하기 어려운 수준”이라며 “대환 대출을 알아보고 있지만 그마저도 금리가 3% 후반대라 이자 부담이 늘어나긴 마찬가지”라고 말했다.

기준금리 인하에 따라 최근 대출금리가 조금씩 낮아지는데도, 잔액 기준 주택담보대출 금리는 다시 치솟고 있다. 코로나19 확산 당시 초저금리를 기반으로 이뤄진 대출의 고정금리 약정 기간(5년)이 지나면서 높은 금리로 대출이 갱신되고 있기 때문이다.

김경진 기자

대출자 실제 부담 금리 오름세

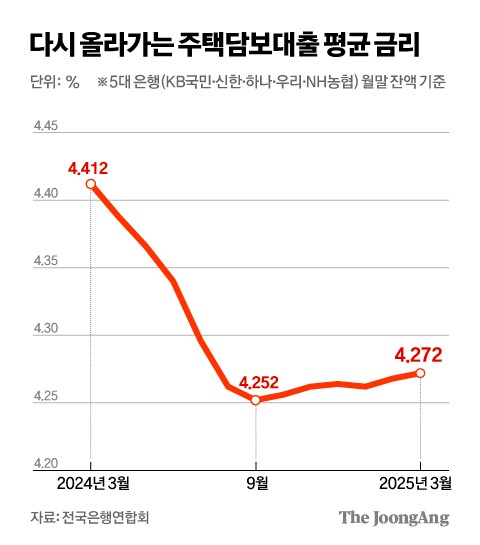

15일 전국은행연합회에 따르면 3월 말 기준 5대 은행(KB국민‧신한‧하나‧우리‧NH농협)의 잔액 기준 분할상환방식 주담대 평균 금리는 4.272%다. 지난 1월(4.262%)과 2월(4.268%)보다 상승하면서 2달 연속 오름세다. 지난해만 해도 잔액 기준 주담대 평균 금리가 하락세를 이어갔지만, 올해 들어 이 기조가 뒤바뀌었다. 잔액 기준 평균 금리는 실제 이자를 내는 차주들이 부담하는 금리로 실질적인 금리 부담을 의미한다.

금융당국이 가계대출 관리를 위해 대출 금리 하락을 제한했고, 여기에 저금리 대출 차주가 자취를 감추면서 대출 금리 역주행이 나타난 것으로 풀이된다.

3% 미만 대출 비중 1년 새 반토막

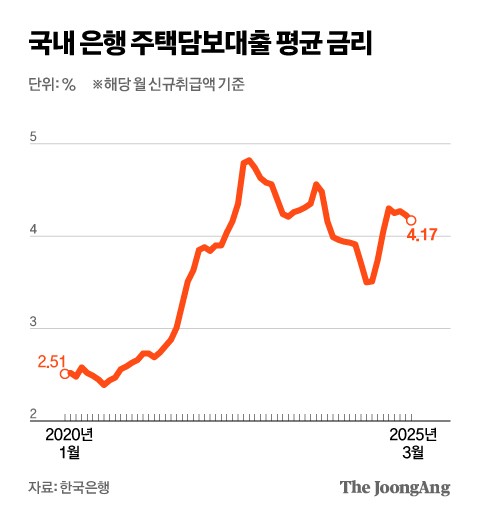

한국은행에 따르면 은행권 주담대 평균금리는 2019년 4월(2.98%) 2%대로 내려온 뒤 2020년엔 2.39%까지 하락했다. 올해 1분기(1~3월) 은행권 주담대 평균 금리(신규 취급액 기준)는 그보다 2%포인트가량 높은 4.22%다. 통상 고정형 주담대는 5년간 금리를 유지한 후 변동금리로 전환하거나 금리를 재산정한다. 2%대 금리가 하나둘 금리 재산정이 시작되면서 4%대를 적용받기 시작했다.

박경민 기자

실제 5대 은행의 주담대 중 3% 미만의 금리를 적용받는 대상 비율은 지난 3월 기준으로 7.2%에 그쳤다. 1년 전(16.7%)의 절반에도 못 미친다.

금리 부담이 커지다 보니 연체율도 오름세다. 지난 2월 말 기준 은행권의 서울 지역 주담대 연체율은 0.35%로, 관련 통계를 집계한 2019년 12월 이후 가장 높았다. 1월(0.34%)에 이어 2달 연속으로 최고치를 경신했다. 코로나19 전후 낮은 금리를 토대로 빌린 대출이 ‘영끌족’에겐 부메랑이 되돌아온 셈이다.

13일 서울 응봉산에서 바라온 강남구 압구정동, 청담동 일대 아파트 단지의 모습. 연합뉴스

5년 약정 만료 몰려온다

문제는 앞으로다. 지난 2020년은 부동산 시장 활황으로 은행권 주담대가 1년간 49조9304억원 늘었던 때다. 2020년 주담대 중 고정금리 비중이 월별로 60~80%에 달했던 만큼 수십조원에 달하는 저금리 대출이 올해 높은 금리로 전환된다. 특히 2020년 8월 이후 연말까지 주담대 증가 폭이 컸다. 곧 5년이 도래하는 ‘코로나 대출’이 앞으로 더 남았다는 의미다.

이에 따라 올해 남은 기간 잔액 기준 주담대 평균 금리가 추가로 오를 수 있다. 기존 대출 차주의 금리 부담이 가중될 경우 한국은행이 기준금리를 추가로 인하하더라도 내수 활성화 효과가 충분하지 않을 것이란 우려가 나온다. 김대종 세종대 경영학부 교수는 “기준금리를 인하하더라도 잔액 기준 대출 금리가 내려가야 가계소비 여력이 생겨 내수가 회복할 수 있다”며 “대환 대출을 활성화하고 대출금리가 기준금리 수준에 맞게 빠르게 내려갈 수 있도록 해야 한다”고 말했다.

댓글목록 0