[경제] 감소세 들어선 은행 연체율?…이자도 못받는 악성대출은 사상 최대

-

7회 연결

본문

경기 불황에 대출 원리금을 갚지 못하는 회사들이 늘면서 기업대출 부실채권(NPL)이 대폭 늘고 있다. 연합뉴스

국내 은행의 대출 연체율이 올해 상반기 말 하락세로 돌아섰다. 하지만 장기간 원금뿐 아니라 이자도 못 내는 이른바 ‘깡통대출’이 가파르게 증가하면서 은행들의 한숨도 깊어졌다. 경기 불황에 대출 원리금을 갚지 못하는 기업이 급증한 것이 주요 원인으로 꼽힌다.

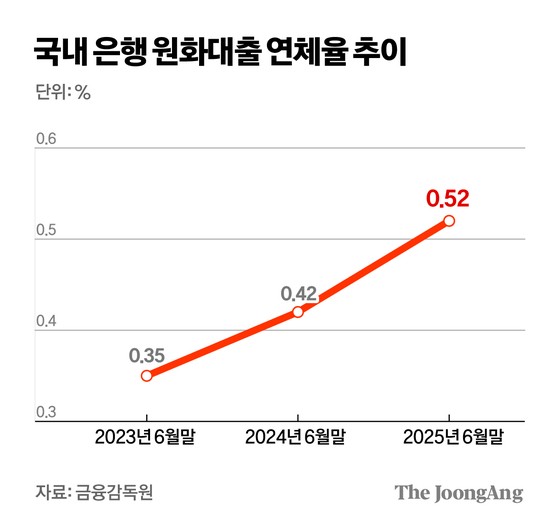

29일 금융감독원에 따르면, 국내은행의 원화대출 연체율(1개월 이상 원리금 연체)은 올 6월 말 기준 0.52%로 집계됐다. 5월 말(0.64%)대비 0.12%포인트 낮아졌다. 6월에 새로 발생한 연체액이 2조8000억원으로 그 전달(3조5000억원)보다 줄면서, 신규 연체율이 0.03%포인트 떨어진 영향이다. 또 은행에서 6월에 연체채권 5조7000억원 상당을 정리해 전체 연체율을 끌어내렸다.

김경진 기자

하지만 은행의 연체율 관리엔 여전히 경고등이 켜진 상태다. 지난해 상반기(0.42%)와 비교하면 0.1%포인트 높아진 데다, 2023년(0.35%) 이후 추세적으로는 증가 흐름이기 때문이다.

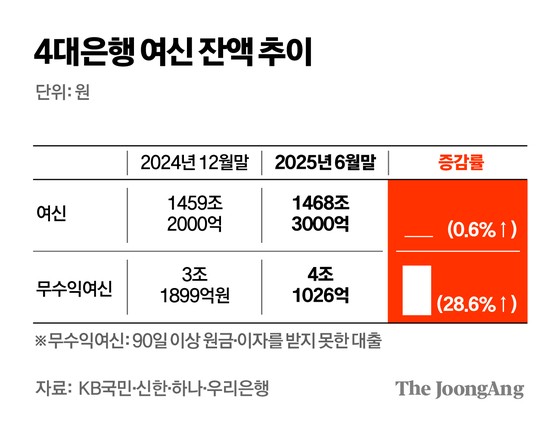

특히 3개월 이상 연체된 대출 잔액 규모도 크게 늘었다. 4대 은행(KB국민·신한·하나·우리)의 올해 상반기 보고서에 따르면, 무수익여신 잔액 총합은 4조1026억원으로 집계돼 역대 최고치를 기록했다. 무수익여신은 통상 90일 이상 원리금 모두 상환되지 않은 대출을 뜻하는 용어로, ‘깡통대출’ 또는 ‘악성대출’로도 불린다. 한 은행 관계자는 “3개월 이상 밀리면 향후 갚을 여력이 현저히 떨어지는 것으로 판단돼 따로 집계하는 것”이라고 설명했다.

대출 전체 잔액과 비교하면, 무수익여신 잔액 증가세는 더욱 두드러진다. 4대 은행 무수익여신 잔액은 지난해 말 3조1899억원에서 반년 만에 29% 가까이 증가했다. 같은 기간 전체 여신 잔액은 1459조2000억원에서 1468조3000억원으로 0.6% 늘었다.

김경진 기자

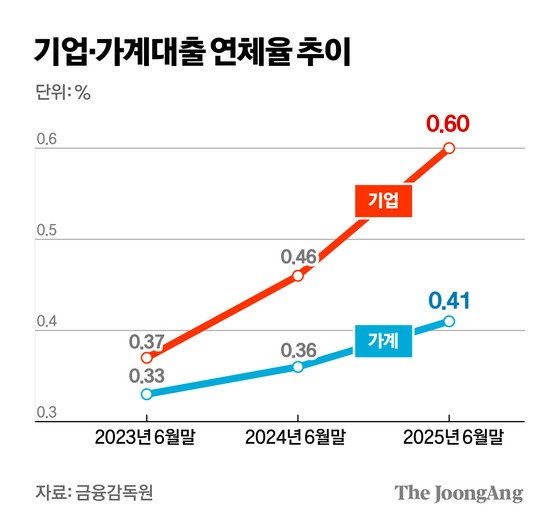

무수익여신이 급증한 주요 원인은 내수 경기가 둔화하며 기업들의 연체가 크게 늘었기 때문이다. 기업 무수익여신 잔액은 지난해 말 2조1465억원에서 올해 6월 말 2조8288억원으로 31.8% 증가했다. 같은 기간 가계 무수익여신 잔액은 1조2628억원으로 22.4% 늘어난 데 비하면 증가 폭이 크다. 기업대출의 고정이하여신(원금 또는 이자 중 하나만 90일 이상 연체) 잔액은 2조7800억원에서 3조4861억원으로 25.36% 뛰었다.

김경진 기자

기업대출 규모 자체가 커진 영향도 있다. 은행들이 6·27 규제 이후 가계대출 총량 줄이기에 나서면서 다른 분야로 눈을 돌린 것이다. 4대 은행의 기업대출은 지난달 683조4668억원으로, 그 전달보다 3610억원 늘었다. 여러 은행이 대기업 등 우량차주 중심으로 기업대출을 확대할 계획을 발표한 만큼 하반기에도 전체 기업대출 규모가 더 커질 전망이다.

하반기 전망도 낙관적이지 않다. 법원통계월보에 따르면, 지난 6월 법인 파산 건수는 1104건으로, 2023년 6월(724건) 이후 가장 높은 것으로 나타났다. 양준석 가톨릭대 경제학과 교수는 “은행 등이 대출 총량뿐 아니라 기업 등 대출 받는 이들의 상환 능력 등을 세세히 관리해 자산 건전성을 올려야 전체 금융시장이 긍정적으로 돌아갈 것”이라고 말했다.

댓글목록 0