[사회] '연예인 탈세' 논란 부른 '1인 기…

-

5회 연결

본문

‘차은우 탈세’ 의혹 통해 본 1인 기획사 과세 논란

연예인 차은우(28·본명 이동민)의 200억원대 탈세 의혹이 연예계 안팎을 뒤흔들고 있다. 정치권이 27일 국회에서 1인 기획사 탈세 논란에 대한 토론회를 연 것도 그래서다. 1인 기획사는 소속 연예인이 한 명으로 보통 해당 연예인이나 그 가족이 설립해 활동과 수익을 직접 관리하는 구조다. 차은우는 대형 업체인 판타지오를 소속사로 뒀지만 차은우의 모친이 차린 A법인이 판타지오와 용역 계약을 하고 1인 기획사 역할을 해왔다.

서울지방국세청 조사4국은 A법인을 겨냥한 고강도 세무조사를 진행했다. 과세당국은 인천 강화군의 한 음식점이 주소지인 A법인을 법인세율 적용 가능한 실질적 용역 제공이 없던 페이퍼컴퍼니(유령회사)로 보고 있다.

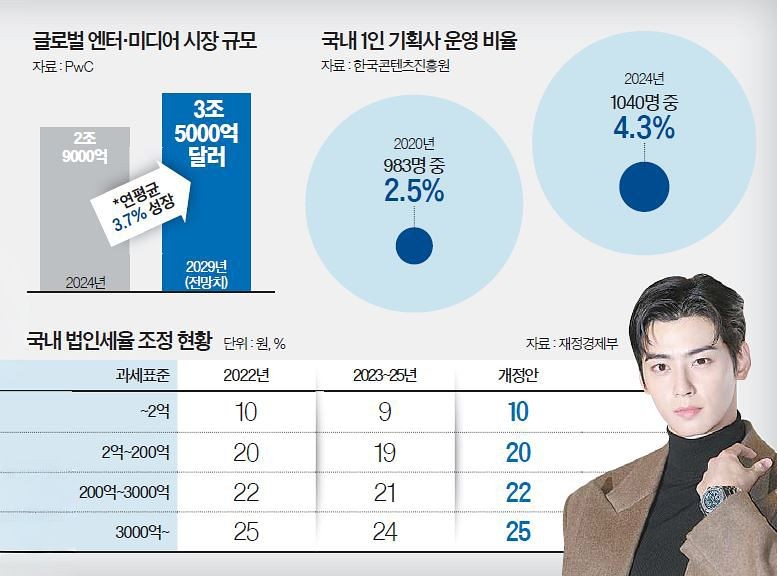

판타지오가 차은우에게 지급하는 정산금 일부를 A법인이 용역비 명목으로 수령한 다음, 법인 매출로 잡고 낮은 세율을 적용하는 방식으로 총 200억원 넘는 금액을 탈세했다는 것이다. 해외에서도 인기가 높아 연간 수백억원 이상 번 것으로 추정되는 차은우 개인은 지방소득세 포함 최고 49.5%의 종합소득세율을 적용받는다. 하지만 차은우의 소득을 법인 매출로 잡으면 지방소득세 포함 20%대의 법인세율만 적용받으므로 내야 할 세금이 절반가량 줄어든다. 과세당국은 2024년 이하늬, 지난해 유연석·조진웅·이준기 등 1인 기획사를 갖춘 연예인을 조사해 수억~수십억원 세금을 추징했고 올해 김선호도 탈세 논란에 휩싸였다.

캐나다, 법인의 비용처리 범위 명문화

오문성 한양여대 세무회계학과 교수는 “1인 기획사가 실제 용역을 제공했는지가 최대 쟁점”이라며 “단순히 세금을 줄이려는 목적에서 형식적으로만 만든 회사, 즉 페이퍼컴퍼니 성격이 짙었다면 문제의 소지가 있다”고 말했다. 연예인 입장에서 세금을 줄이려 한다면 1인 기획사가 대형 기획사보다 유리한 게 사실이다. 법인세율 적용은 물론, 메이크업이나 매니저 고용 등에 드는 돈까지 법인 비용으로 처리할 수 있고 건강보험료도 1인 기획사에 몸담은 직장가입자로 내서 저렴해진다.

연예계는 과세당국의 1인 기획사 겨냥이 한국 엔터테인먼트 산업(이하 ‘K엔터’)의 현실을 반영하지 못한 과도한 조사라고 주장한다. 익명을 원한 기획사 대표는 “1인 기획사는 법적 근거 아래 1인 맞춤형 지식재산권(IP) 개발과 장기 청사진 제시 등, 대형 기획사가 여러 연예인 사이에서 하기 힘든 세밀한 일을 맡는다”고 전했다. 대중문화예술산업발전법은 K엔터 발전을 위한 1인 기획사의 필요성을 인정, 법인 등록을 허용하고 있다. 이에 따라 등록해 운영되는 1인 기획사는 연예인이 영화·드라마 출연 계약을 위반하면 거액의 위약금을 직접 부담하는 등 실질적 경영 리스크를 가진다.

“K엔터 성장엔진 멈추게 해서는 안돼”

따라서 과세당국 판단처럼 페이퍼컴퍼니라고 보긴 어려운 부분도 있다는 것이다. 한국매니지먼트연합은 지난 12일 입장문을 내고 “1인 기획사에 대한 사후 추징이 반복되는 것은 해당 법인의 악의(惡意)가 아닌 기준의 부재 때문”이라며 제도 개선 필요성도 제기했다. 해외 주요국은 1인 기획사의 폭넓은 활용을 제도적으로 장려하면서도 과세 기준을 명확하게 정립, 한국과 같은 사후 세무분쟁이 적은 편이다. 미국은 대출 법인(Loan-out corporation) 모델을 통해 연예인이 지분을 전부 또는 대부분 보유한 1인 기획사를 설립, 용역 계약을 하는 것을 미 국세청(IRS)이 인정한다. 이를 택한 연예인은 1인 기획사 대표 겸 주주 겸 직원으로 근로 계약을 한다.

이후 법인이 연예인 활동 대금을 수령, 비용을 처리한 뒤 급여나 배당의 형태로 연예인에게 소득을 지급한다. 미 영화의 본고장 할리우드를 둔 캘리포니아주는 2024년 이런 계약 구조의 법적 지위를 명확하게 하는 법안도 통과시켰다. 영국은 급여 외 규정(IR35)을 법제화해 개인 서비스 회사(PSC) 등으로 일하는 독립 계약자가 고용된 직원과 다르지 않은 경우 법인이 소득세 등을 부담하도록 한다. 캐나다는 개인 서비스 사업(PSB) 규정을 통해 법인의 비용 처리 범위를 명문화하고 납세자에게 판단 기준을 고지하고 있다.

이와 달리 한국은 조세법상 실질과세의 원칙(경제적 실질에 따라 과세하는 원칙)이라는 포괄적 기준 외엔 1인 기획사에 대한 합리적 과세체계를 갖추지 않았다. 홍기용 인천대 경영학부 명예교수는 “과세당국이 1인 기획사 설립 신고를 받을 때부터 올바른 납세에 대한 교육 강화에 나서야 한다”며 “탈세와 절세의 차이를 충분히 인지할 때 (탈세 논란 등) 사회적 낭비도 줄어들 것”이라고 지적했다.

댓글목록 0