[경제] 삼성·SK 1분기 80조…“한 분기에 작년 번다”

-

7회 연결

본문

삼성전자가 오는 7일 1분기 잠정실적을 발표하는 가운데, 분기 영업이익이 지난해 전체 실적을 넘어설 수 있다는 전망이 나온다. SK하이닉스까지 포함하면 두 회사의 올해 1분기 영업이익이 최대 80조원에 달할 수 있다는 분석도 있다.

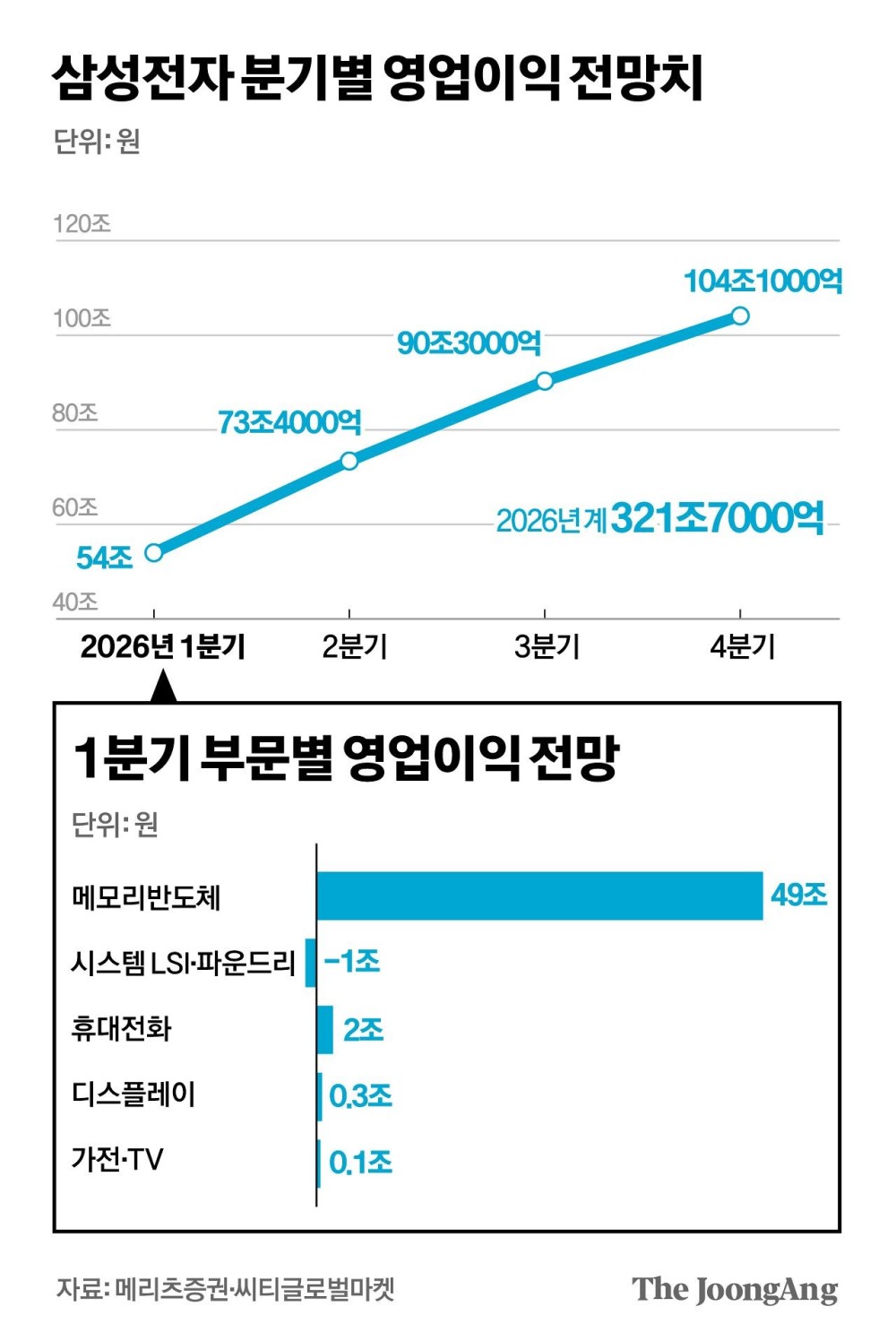

5일 증권업계에 따르면 삼성전자의 1분기 영업이익 컨센서스(증권사 평균 전망치)는 36조8000억원이다. 매출은 116조원 수준으로 추정된다. 실적발표를 앞두고 전망치는 빠르게 상향되며 최근 3개월 사이 두 배 가까이 높아졌다.

박경민 기자

일부 증권사는 50조원을 웃도는 영업이익 전망을 내놨다. 메리츠증권은 1분기 영업이익을 53조9000억원으로 제시했고, 씨티글로벌마켓은 51조원을 예상했다. 이 같은 전망이 현실화할 경우 삼성전자는 지난해 연간 영업이익(43조6000억원)을 1개 분기 만에 넘어선다.

SK하이닉스 역시 비슷한 흐름이다. 하나증권은 1분기 매출 53조5000억원, 영업이익 36조9000억원을 예상하며 전망치를 대폭 올려잡았다. 이 역시 분기 기준 최대 실적이다. 증권가 추정치를 종합하면 삼성전자와 SK하이닉스의 1분기 영업이익 합계는 최대 80조원 수준에 이를 것으로 예상된다.

실적 급등의 배경에는 반도체 수퍼사이클(초호황기)이 자리 잡고 있다. 시장에서는 ‘수요 급증과 공급 부족’ 구조가 여전히 유지되고 있다는 점에 주목하고 있다.

경기도 평택시 삼성전자 평택캠퍼스 5공장(P5)의 건설 현장. 연합뉴스

인공지능(AI) 확산과 빅테크(대형 기술기업)의 인프라 투자 확대 속에 메모리 수요가 빠르게 늘면서 메모리 반도체 가격은 계속 오르고 있다. 1분기 D램과 낸드 평균 판매가격은 각각 60% 이상 상승한 것으로 추정된다.

반면 공급은 여전히 제한적이다. 글로벌 반도체 기업들이 생산설비 증설에 나서고 있지만 수요 증가 속도를 따라잡기에는 부족하다는 평가다. 삼성전자와 SK하이닉스의 메모리 재고가 1~2주 수준에 불과한 점도 이를 보여준다.

시장에서는 가격 상승세가 단기간에 꺾이지 않을 거란 전망이 나온다. 시장조사업체 트렌드포스는 2분기 D램 가격이 최대 60% 가까이 추가 상승할 수 있다고 분석했다.

반도체 호황은 국가 수출 지표에서도 확인된다. 지난해 한국 수출은 7093억 달러(약 1071조원)로 사상 처음 7000억 달러를 넘어섰고, 일본과의 격차도 약 290억 달러로 좁혀졌다. 반도체 경기 호조가 이어질 경우 연간 기준으로 일본을 앞지를 수 있다는 관측도 나온다.

변수는 남아 있다. 중동 전쟁과 호르무즈 해협 봉쇄 가능성 등 지정학적 리스크가 이어지는 상황이다. 아직까지는 주요 반도체 기업들이 핵심 원자재와 부품을 일정 수준 비축하고 있어 단기적인 수급 충격 가능성은 크지 않다는 평가다. 다만 전쟁이 장기화할 경우 원자재 수급과 물류 차질로 이어지며 반도체 업황에도 영향을 줄 수 있다는 관측이 나온다.

최근 급등한 메모리 가격이 빅테크 기업들의 비용 부담으로 이어질 수 있다는 점도 변수로 꼽힌다. AI 인프라 투자 확대 속에서 메모리 가격 상승이 이어질 경우 ‘칩플레이션’이 본격화하며 수요 증가 속도도 줄어들 수 있다는 분석이다.

신중호 LS증권 리서치센터장은 “최근 메모리 가격이 급등하면서 빅테크들의 서버 투자 비용이 크게 늘어나고 있다”며 “단기적으로는 수요가 유지되겠지만 가격 부담이 더 커지면 기업들도 투자 속도를 조절할 수 있다”고 말했다.

댓글목록 0