[경제] 메기냐 베스냐…한해 7% 불리는 국민연금, 퇴직연금도 굴리나

-

1회 연결

본문

노후생활의 버팀목인 퇴직연금이 저조한 수익률을 이어가는 가운데, 국민연금이 퇴직연금을 운용할 수 있는 가능성이 제기돼 금융권이 술렁이고 있다. 퇴직연금 수익률을 높이는 ‘메기’가 될 수 있다는 주장도 있지만 생태계를 고사시키는 ‘베스’가 될 거란 우려도 나온다.

한정애 더불어민주당 의원은 지난달 28일 국민연금공단의 퇴직연금 시장 진출을 허용하는 내용을 담은 ‘근로자퇴직급여보장법’ 개정안을 발의했다. 100인 초과 사업장은 국민연금공단에, 100인 이하 사업장은 근로복지공단이 퇴직연금 사업자로 참여할 수 있게 했다. 의원실 관계자는 “국민연금이 퇴직연금 시장에 진출하면 퇴직연금의 공적 관리가 가능해지고 낮은 수익률 문제도 개선할 수 있을 것”이라고 말했다. 정부 역시 퇴직연금 수익률 제고를 위한 제도 개선 방안을 검토하고 있다. 증권업계 관계자는 “국민연금이 퇴직연금 시장에 들어오는 게 뜨거운 감자가 됐지만 ‘수퍼갑’인 국민연금을 의식해 목소리도 내지 못하고 있다”고 전했다.

현행 퇴직연금 제도는 회사 또는 근로자가 민간 금융기관(퇴직연금 사업자)과 계약해 직접 투자상품을 선택하는 ‘계약형’ 방식이다. 전문지식과 정보가 부족한 근로자가 직접 투자 상품을 선택하다 보니 낮은 수익률이 고질로 꼽힌다. 전체 퇴직연금 중 87.2%가 원리금 보장형인데, 원리금 보장형은 은행 예·적금이나 금리연동형 보험 등에 투자된다. 물가상승률을 초과하는 수익을 내기 쉽지 않다.

박경민 기자

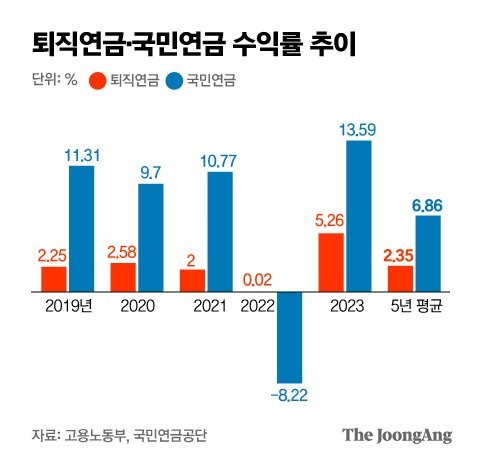

실제 퇴직연금의 성적표는 초라하다. 지난해 말 기준 퇴직연금의 5년 평균 수익률은 2.35% 수준이다. 국민연금의 5년 평균 수익률(6.86%)을 크게 밑돈다. 지난 한 해의 수익률만 놓고 봐도 퇴직연금 평균 수익률은 5.26%로 국민연금수익률(13.59%)의 절반에도 못 미친다. 근로자가 선택하는 계약형의 특성상 사업자(금융기관)가 수익률에 별다른 책임을 지지 않다 보니 수수료 수익을 늘리려는 ‘몸집 부풀리기’에만 관심이 있다는 비판이 나온다.

법안대로 국민연금이 퇴직연금 시장에 진출하게 되면 회사나 근로자는 국민연금 공단에 돈을 맡기고, 투자상품 선택과 운용은 국민연금에 일임하는 ‘기금형’ 방식으로 운영하게 된다. 투자 전문가가 투자 상품을 선택하고 장기적인 안목에서 운영이 가능하다는 장점이 있다. 이미 기금형 방식으로 운영하는 중소기업 퇴직연금기금제도인 ‘푸른씨앗’은 지난해 6.97%의 수익률을 기록했다.

박경민 기자

퇴직연금 수익률이 높아지면 연금개혁의 관건인 낮은 소득대체율 문제 해결에도 도움이 된다. 자본시장연구원에 따르면 한국의 퇴직연금 소득 대체율은 확정급여(DB)형 16%, 확정기여(DC)형 13% 등으로 미국(42.1%) 호주(31.3%)의 소득대체율에 비해 낮다. 김태일 고려대 행정학과 교수는 “퇴직연금 수익률 제고를 위해선 기금 형식으로 전환해 국민연금과 민간 사이 경쟁을 유도할 필요가 있다”고 말했다.

하지만 기존 사업자들은 국민연금이 퇴직연금 시장에 진출할 경우 업계 자체가 고사할 수 있다고 반발하고 있다. 일례로 이번 개정안은 국민연금이 퇴직연금 운영에 쓰는 비용을 국고로 부담하게 했다. 민간 사업자 입장에서는 수수료 책정부터 불리한 셈이다. 업계 관계자는 “민간 사업자들도 기금형 방식처럼 근로자의 돈을 모아 장기적인 안목에서 운용할 수 있는 길을 터주지 않는다면 사업 자체가 힘들어질 수 있다”며 “기존에 있는 디폴트옵션(사전지정운용제도)를 보완해 원리금 보장형 상품 비중을 낮추는 방안부터 고민해야 한다”고 말했다. 실제 퇴직연금 중 주식 등에 적극적으로 투자하는 실적배당형은 지난해 평균 수익률이 13.27%로 국민연금과 큰 차이가 없다.

박경민 기자

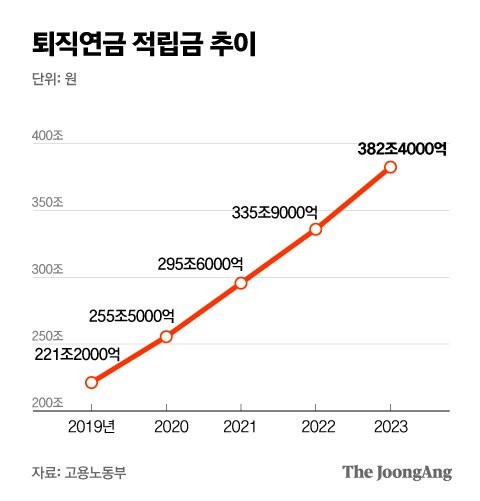

익명을 요청한 증권업계 관계자는 “국민연금이 인출기에 파는 자산을 퇴직연금이 떠안아 퇴직연금 가입자가 손해를 볼 가능성이 있는 만큼 독립적인 운영이 보장돼야 한다”고 말했다. 보험연구원에 따르면 2050~2051년 중 퇴직연금 적립금 규모가 국민연금 적립금 규모를 뛰어넘게 된다.

성주호 경희대 경영학 교수는 “국민연금이 퇴직연금 시장에 뛰어들면 한국 자본시장이 국가가 운용하는 시장으로 변하는 등 부작용이 클 수 있다”며 “운용성과가 좋은 사업자의 DC형을 묶은 CDC(집합적 DC제도)로 전환해 민간 금융사들이 수익률로 경쟁할 수 있는 환경을 조성해야 한다”고 말했다. CDC는 퇴직연금 사업자가 가입자들의 자금을 모은 후 직접 투자 상품을 선정하고 운용하는 제도다. 개인이 직접 투자 판단을 하지 않아 장기적인 운용이 가능하고 규모의 경제를 통해 더 낮은 비용으로 운용할 수 있는 등의 장점이 있다.

댓글목록 0