[사회] 연금개혁, 청년이 손해? 크레디트 따라 ‘그때그때 달라요’

-

6회 연결

본문

연금개혁안이 국회를 통과한 후 30, 40대 국회의원과 일부 중진 의원이 “젊은 층에 부담 준다” “젊은 층에 독박”이라고 비판하면서 ‘젊은 층 손해’ 목소리가 커지고 있다. 실제 어떨지 월 소득 309만원인 20~30대와 50세의 연금·보험료 증가를 비교했다. 분석 방법은 전문가에게 자문했다.

20~30대는 25년 가입하는 것으로 가정했다. 이들이 연금을 수령하는 2050, 2060년 기준 신규 연금 수령자의 평균 가입 기간이 약 25년(제5차 재정재계산 자료)인 점을 고려했다. 50대는 10년으로 잡았다. 또 통계청 생명표(기대여명)를 토대로 65세부터 연금 받는 기간을 잡았다. 20~30대 남성은 17.3년, 여성은 23년 수령한다. 50세는 남성 18.3년, 여성 23.6년이다.

신재민 기자

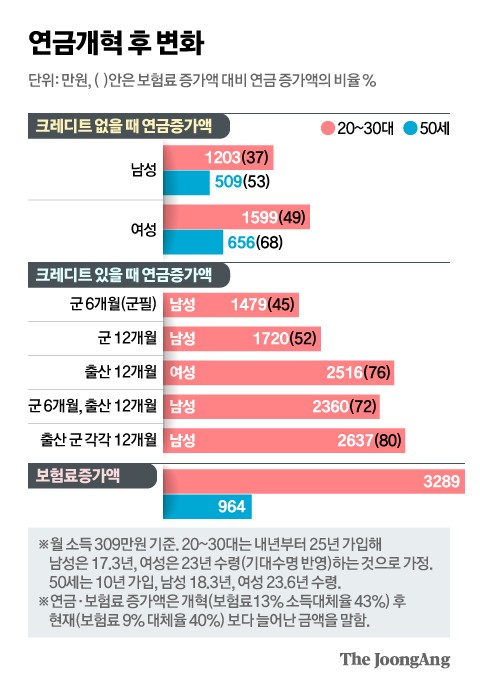

이렇게 하면 20~30대 남성은 노후 연금이 1억6037만원에서 1억7240만원으로 1203만원 늘어난다. 여성은 2억1321만원에서 2억2920만원으로 1599만원 늘어난다. 보험료는 3289만원 증가한다. 보험료 증가 대비 연금 증가 비율(이하 연금 비율)이 남성은 37%(1203만원/3289만원), 여성은 49%다.

50세 남성은 연금이 509만원, 여성은 656만원 증가한다. 보험료는 964만원 증가한다. 연금 비율(이하 연금 비율)이 남성 53%, 여성 68%다.

두 세대를 비교하면 20~30대의 손해가 명확하다. 이번 개혁에 따라 보험료는 내년부터 8년에 걸쳐 매년 0.5%p 올라 2033년 13%(올해 9%)가 된다. 여기까지 두 세대는 같다. 그러나 13%의 보험료를 내는 구간이 20~30대는 18년, 50세는 3년이다. 젊은 층 부담이 훨씬 크다. 물론 내년에 소득대체율이 43%로 바로 올라 젊은 층이 43%의 혜택을 더 길게 보긴 하지만, 보험료 증가를 능가하지 못한다.

그러나 크레디트(가입기간 추가)를 포함하면 사정이 달라진다. 군 크레디트는 6개월에서 12개월로 늘고, 첫째아 출산 크레디트(12개월)가 도입된다. 이 둘은 소득대체율을 1.48%p 끌어올려 연금액을 늘린다. 크레디트를 넣으면 20~30대의 연금 비율이 50세와 비슷하거나 더 높아진다.

2008년 이후 군에 갔다 온 20~30대는 6개월, 내년 1월 이후 제대하면 12개월이다. 군필 남성의 ‘연금 비율’은 45%다. 50세 남성보다 다소 낮다. 내년 이후 제대하면 50세와 비슷하다. 여기에 출산 크레디트를 더하면 꽤 올라간다. ‘군 6개월, 출산 12개월’ 크레디트를 받는 남성의 연금 비율은 72%, 군·출산 모두 받은 남성은 80%다. 50세 남녀보다 상당히 높다.

군 크레디트는 남성만 받지만, 출산은 부부 합의로 남성이 다 받을 수 있다. 지난해 6월 기준 출산 크레디트 수령자는 5981명이며, 이 중 98%가 남성이다. 출산 크레디트는 연금 수급권(최소 10년 가입)이 있어야 받는데, 수급권 없는 여성이 많기 때문이다. 출산 크레디트를 여성이 받을 경우 연금 비율은 76%다. 50세 여성(68%)보다 높다.

다만 크게 보면 ‘젊은 층이 손해’라는 프레임이 맞다. 중장년층이 소득대체율 호시절(45~70%)을 거쳐왔기 때문이다. 게다가 이번에 소득대체율을 올리지 않았으면 미래 부채를 더 줄였을 것이다. 세대 간 형평성을 높이는 데는 세대별 보험료 인상 속도 차등화, 자동조정장치가 훨씬 효과적이다. 연금특위에서 논의해야 할 과제다.

댓글목록 0